Kalendarzowe strategie giełdowe warte uwagi?

2009-12-10 12:20

Przeczytaj także: Rajd Świętego Mikołaja i efekt stycznia

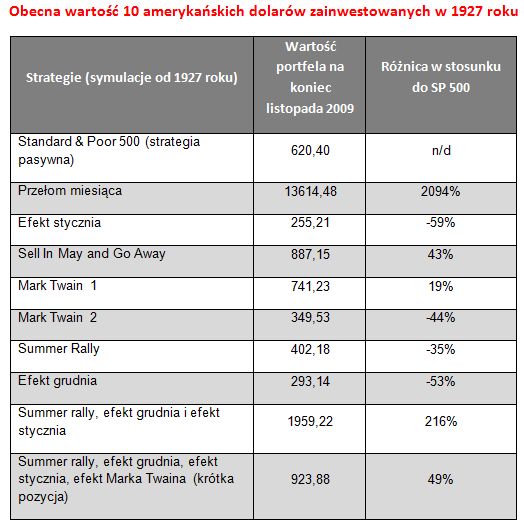

Pierwsze rezultaty symulacji przeprowadzonych od roku 1927 w porównaniu do indeksu Standard & Poor 500 są bardzo obiecujące. Aż pięciu strategiom udało się pobić ten indeks. Dodatkowo szczególnie opłacalna okazała się strategia inwestowania na przełomie miesiąca, przynosząc w tym okresie wartość portfela większą od indeksu SP500 o ponad 2000%!

fot. mat. prasowe

Obecna wartość 10 amerykańskich dolarów zainwestowanych w 1927 roku

Obecna wartość 10 amerykańskich dolarów zainwestowanych w 1927 roku

fot. mat. prasowe

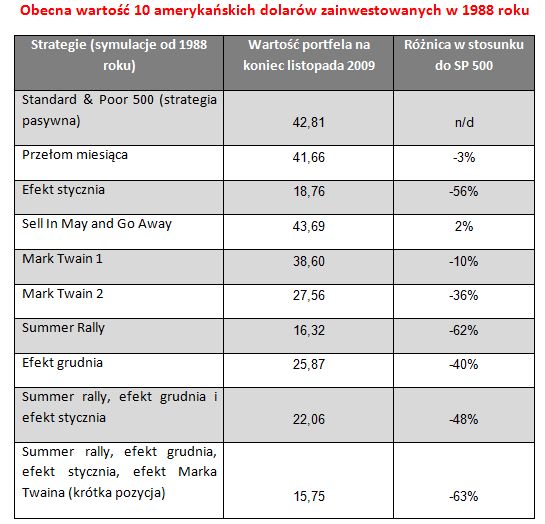

Obecna wartość 10 amerykańskich dolarów zainwestowanych w 1988 roku

Obecna wartość 10 amerykańskich dolarów zainwestowanych w 1988 roku

fot. mat. prasowe

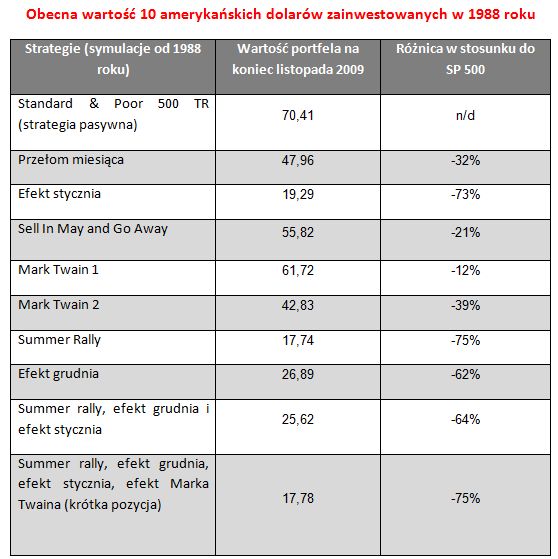

Obecna wartość 10 amerykańskich dolarów zainwestowanych w 1988 roku

Obecna wartość 10 amerykańskich dolarów zainwestowanych w 1988 roku

Jeszcze gorsze wyniki przynosi porównanie strategii „kalendarzowych” z indeksem SP500 Total Return, który uwzględnia zyski ze wszystkich dywidend oraz ich reinwestycję. Ponieważ badane strategie aktywne zakładają nieobecność na rynku w pewnych okresach, to naturalnym jest, że w tym czasie stosujący je inwestorzy nie otrzymują też dywidend. Z przedstawiony rezultatów wynika już wyraźnie, że wszystkie strategie oparte na efekcie stycznia przyniosły rezultaty gorsze niż SP500 Total return. Wartość portfela najlepszej z nich była aż o 12% gorsza niż wartość portfela pasywnego, i to mimo, że nie uwzględnione były koszty transakcyjne i podatki.

Psychologia inwestowania: pułapki

Psychologia inwestowania: pułapki

oprac. : Rafał Lerski / expander

Przeczytaj także

-

GPW: efekt stycznia a stopy zwrotu

-

Gra na giełdzie a psychologiczne pułapki

-

Rok 2023 na giełdzie pełen niespodzianek

-

Inwestowanie na giełdzie: niszowe branże to zysk, ale i ryzyko

-

Zmiany w OFE zaszkodziły GPW

-

Letnie inwestowanie na giełdzie

-

Giełdy światowe: 2013 rokiem dwóch prędkości

-

Giełdy światowe: rosyjski RTS osłabiony

-

Giełdy światowe: Merval zaskakuje

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}