Rajd Świętego Mikołaja i efekt stycznia

2009-12-01 13:56

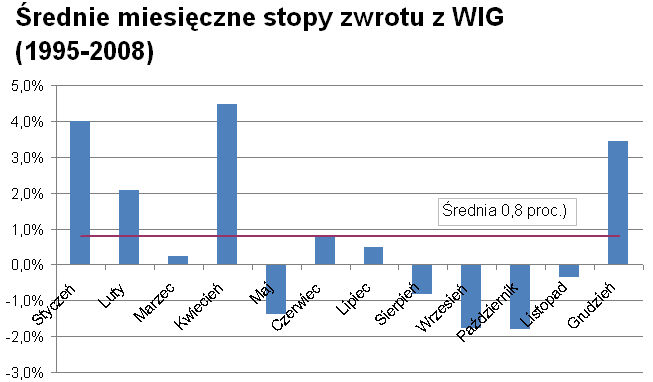

Stopy zwrotu w ciągu roku. Średnia dla lat 1995-2008 © fot. mat. prasowe

Wraz z nadejściem grudnia czas zacząć kolejną ogólnonarodową debatę nad efektem grudnia i stycznia na giełdzie. Czy w tym roku Święty Mikołaj przyjedzie do inwestorów giełdowych? Na to pytanie starali się odpowiedzieć eksperci z Superfund TFI SA.

Przeczytaj także: GPW: efekt stycznia a stopy zwrotu

Superfund TFI SA podaje, iż rajd Świętego Mikołaja i efekt stycznia to dwa tematy, które rok w rok powracają na usta inwestorów liczących na zyski na przełomie roku. Niestety, ostatnie lata nie przyniosły najlepszych doświadczeń pod tym względem. W grudniu 2008 WIG zaledwie utrzymał się na tym samym poziomie, natomiast w styczniu zanotował sromotny spadek o niemal 10 proc. Zawiódł również przełom lat 2007/08. Gdzie podziewa się Święty Mikołaj? Przyjrzymy się odrobinę bliżej grudniowo-styczniowym anomaliom.Historycznie najstarszy jest efekt stycznia, którego inwestorzy zza oceanu dopatrzyli się już w latach ’80 dwudziestego wieku. Od tego czasu temat ten zyskał na tyle dużą popularność, że stał się nie tylko źródłem inspiracji dla giełdowych techników, ale również obiektem badań czołowych światowych uniwersytetów. Analizy stóp zwrotu w Stanach Zjednoczonych pokazują, że w styczniu inwestorzy mogli zarobić statystycznie dużo więcej niż w pozostałych miesiącach roku. Średni „styczniowy zysk” inwestora w latach 1927-2001 to niemal 4 proc., podczas gdy w pozostałych miesiącach stopy zwrotu wynosiły niecały 1 proc.

Czas małych spółek

Superfund TFI SA podaje, iż zainteresowanie naukowców pozwoliło rzucić więcej światła na tajemniczy efekt stycznia. Po pierwsze okazało się, ze właściwie całość styczniowych wzrostów można przypisać dwu pierwszym tygodniom miesiąca. Po drugie, wyliczenia pokazały, że nie wszystkie akcje zyskują w styczniu na wartości równomiernie. Noworoczna zwyżka jest o wiele wyraźniejsza dla spółek małych, aniżeli dla dużych. Jeżeli przyjąć, że small-capy przynoszą wyższe stopy zwrotu niż large-capy, to połowę tej różnicy zarabia się w zaledwie kilka pierwszych dni roku. Co więcej, historycznie w styczniu najwięcej zyskiwały walory firm ryzykownych, czyli takich, których ceny charakteryzuje wysoka zmienność. Istnienie anomalii potwierdziły także analizy przeprowadzone na innych rynkach zagranicznych, od Kanady po Japonię.

Nowszym okryciem wśród finansistów jest rajd Świętego Mikołaja, czyli wzrosty indeksów w ostatnim miesiącu (a właściwie w ostatnich dniach) roku. Grudniowa anomalia nie doczekała się póki co badań w skali podobnej, jak efekt stycznia.

Podatki i window-dressing

Styczniowe zwyżki dorobiły się już wielu tłumaczeń, ale zdaniem Superfund TFI SA tylko kilka z nich jest wartych większej uwagi. Najpopularniejsze wyjaśnienie dotyczy kwestii podatkowych. Mówi się, że inwestorzy pragnąc „zoptymalizować” wysokość płaconych podatków, sprzedają przed końcem roku papiery, na których ponieśli stratę, a następnie odkupują je na początku stycznia, pchając ceny w górę. Wyjaśnienie to jest o tyle trafne, że tłumaczyłoby również efekt stycznia. Skoro na przykład w Polsce rozliczanie transakcji trwa trzy dni robocze, inwestorzy muszą sprzedawać je praktycznie jeszcze przed Bożym Narodzeniem, a następnie mogą odkupywać je jeszcze w samej końcówce grudnia, powodując zwyżki cen akcji. Niestety, wspomniane wyjaśnienie ma jedną poważną wadę. Efekt stycznia zaobserwowano też na przykład w Australii, która posiada zupełnie inny rok podatkowy.

")

fot. mat. prasowe

Średnie miesięczne stopy zwrotu z WIG (1995-2008)

Średnie miesięczne stopy zwrotu z WIG (1995-2008)

Superfund TFI SA zauważa, że obie anomalie nie są obce krajowym graczom giełdowym. Rzućmy okiem na trochę statystyki. Średnia grudniowa stopa zwrotu z WIG w latach 1995-2008 wynosiła 3,4 proc., a analogiczna wartość dla stycznia 4 proc. To dość dużo, biorąc pod uwagę, że średnia stopa zwrotu we wszystkich miesiącach to zaledwie 0,8 proc. Co ciekawe, w naszym rodzimym ogródku małe spółki zwykle zachowywały się grudniu i styczniu gorzej niż duże.

Przeczytaj także:

Kalendarzowe strategie giełdowe warte uwagi?

Kalendarzowe strategie giełdowe warte uwagi?

Kalendarzowe strategie giełdowe warte uwagi?

Kalendarzowe strategie giełdowe warte uwagi?

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

gra na giełdzie, inwestowanie na giełdzie, psychologia inwestowania, efekt stycznia, indeksy giełdowe, efekt grudnia, rajd Świętego Mikołaja

Przeczytaj także

-

Psychologia inwestowania: pułapki

-

Gra na giełdzie a psychologiczne pułapki

-

Rok 2023 na giełdzie pełen niespodzianek

-

Inwestowanie na giełdzie: niszowe branże to zysk, ale i ryzyko

-

Zmiany w OFE zaszkodziły GPW

-

Letnie inwestowanie na giełdzie

-

Giełdy światowe: 2013 rokiem dwóch prędkości

-

Giełdy światowe: rosyjski RTS osłabiony

-

Giełdy światowe: Merval zaskakuje

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}