Raty kredytów: jak obniżyć ich koszt?

2009-05-04 01:03

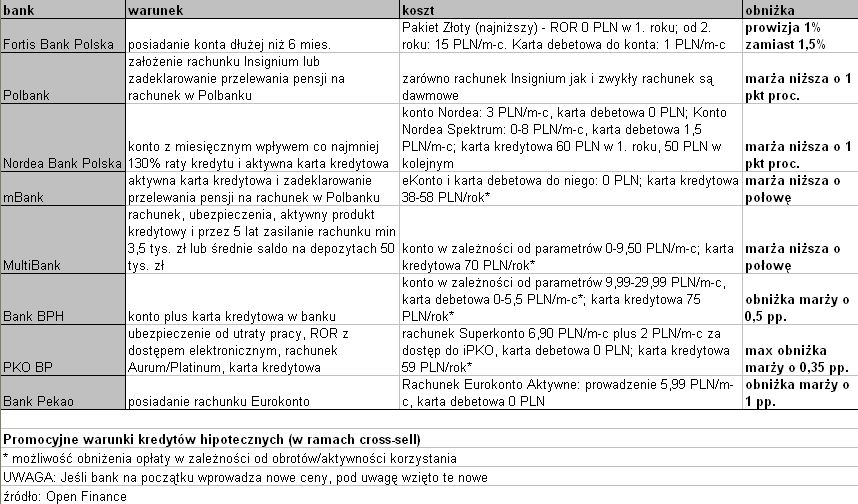

Promocyjne warunki kredytów hipotecznych (w ramach cross-sell) © fot. mat. prasowe

Wbrew pozorom klient wcale nie jest na straconej pozycji, jeśli chodzi o warunki kredytu hipotecznego. Zaciągając nowy można zaoszczędzić nawet kilkaset złotych, lecz nic za darmo.

Przeczytaj także: Ceny mieszkań w dół, marże kredytów w górę

Jeszcze dwa lata temu kredyt hipoteczny z marżą 1 pkt proc. lub niewiele powyżej był rynkowym standardem, najwięksi szczęściarze mogli pożyczyć wówczas kilkaset tysięcy złotych z marżą 0,8 pp., a nawet niższą. Dziś takie oferty to historia. Średnia marża dla kredytu w złotym zbliża się do 3 pp., a we franku aż do 5 punktów procentowych. W ekstremalnych przypadkach oprocentowanie kredytu hipotecznego w złotych może wynieść nawet 10 proc., co oznacza, że pożyczając od banku 400 tys. zł na 30 lat, w sumie oddamy mu ponad 1,1 mln zł, a więc o prawie 400 tys. zł więcej niż gdyby oprocentowanie wynosiło 5 procent.W takiej sytuacji wybór najlepszego kredytu nie jest łatwy. Okazuje się jednak, że banki same dają klientom narzędzia pozwalające spłacanie kredytu uczynić mniej bolesnym dla domowego budżetu. Jest to tak zwany cross-sell, czyli sprzedaż wiązana. W zamian za to, że skorzystamy z jednych usług, mamy szansę na zniżkę w cenach innych. To mniej więcej tak, gdy przy zakupie samochodu dostajemy gratis pakiet OC i AC albo firmowe radio w niższej cenie.

Załóż konto, a obniżymy Ci marżę

Warto na to zwrócić uwagę, bo oszczędności nie są wcale takie małe. Na przykład, jeśli zaciągając kredyt hipoteczny w Polbanku założymy rachunek Insignium lub zadeklarujemy przelewanie pensji na inny rachunek w tym banku, otrzymamy marżę niższą o 1 punkt procentowy. Przy 30-letnim kredycie na 400 tys. zł oznacza to ponad 250 zł różnicy – tyle zaoszczędzimy każdego miesiąca, bo rachunek w Polbanku jest całkowicie darmowy.

Na podobną obniżkę można liczyć w Nordea Bank Polska pod warunkiem aktywnego korzystania z karty kredytowej i miesięcznych wpływów na konto w wysokości co najmniej 130 proc. raty kredytu. Ale uwaga: karta kredytowa Nordea MasterCard Aspiracje Standard kosztuje 60 zł w pierwszym roku użytkowania, a na dodatek ma bardzo drogie i obowiązkowe ubezpieczenie: miesięcznie 0,65 proc. od salda zadłużenia.

")

fot. mat. prasowe

Promocyjne warunki kredytów hipotecznych (w ramach cross-sell)

Promocyjne warunki kredytów hipotecznych (w ramach cross-sell)

Obniżyć marżę pozwalają także Bank BPH, Bank Pekao i PKO BP, a na niższą prowizję można liczyć w Fortis Bank Polska, który pobierze 1 proc. zamiast 1,5 proc. od klientów posiadającym tam konto od co najmniej sześciu miesięcy.

Przeczytaj także:

Koszty kredytu: uważaj na spread

Koszty kredytu: uważaj na spread

Koszty kredytu: uważaj na spread

Koszty kredytu: uważaj na spread

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

raty kredytów, koszt kredytu, marże kredytów, kredyty hipoteczne, sposoby oszczędzania

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}