Ceny mieszkań w dół, marże kredytów w górę

2009-04-24 14:21

Jak zmieniły się raty kredytu w PLN po spadku cen mieszkań o 20 proc. i wzroście marż odsetkowych © fot. mat. prasowe

Przeczytaj także: Marże kredytów hipotecznych rosną

Choć trudno w to uwierzyć, to wzrost marż kredytów hipotecznych w ostatnim czasie był na tyle silny, że właściwie zniwelował w całości oszczędności dla kupujących mieszkania i liczących na spadek cen. W przypadku kredytów złotowych średnie marże kredytów hipotecznych wzrosły z ok. 1 do 2,8 proc. Przy obecnych historycznie niskich stopach WIBOR, wyższe koszty obsługi kredytu wynikające z tego powodu zrównoważyłby spadek cen mieszkań aż o 17,5 proc. Dopiero zakup mieszkania tańszego o 20 proc. (niż w czasie, gdy kredyty udzielane były z niższymi marżami) powodowałby pewne (znikome jednak) oszczędności w miesięcznej racie kredytu.Diabeł tkwi oczywiście w szczególe. Powyższe wyliczenia dotyczą kredytów 30-letnich. Czym krótszy okres spłaty kredytu, tym spadek cen musiałby być mniejszy, by zrównoważyć efekt rosnącej raty z powodu wyższych marż. Na przykład przy kredycie 20-letnim spadek cen mieszkań o więcej niż 13,5 proc. równoważy wyższe koszty obsługi kredytu. (Im krótszy okres spłaty kredytu, tym mniejszą rolę w wysokości raty odgrywa rata odsetkowa. Zatem cała rata jest mniej wrażliwa na zmiany oprocentowania). Osoby, które planują zakup mieszkania za gotówkę – lub przynajmniej w dużej części finansują wkład własny – mają naturalnie znacznie większe korzyści ze spadku cen mieszkań, niż osoby, które w całości chcą wydatek finansować kredytem.

fot. mat. prasowe

Jak zmieniły się raty kredytu w PLN po spadku cen mieszkań o 20 proc. i wzroście marż odsetkowych

Jak zmieniły się raty kredytu w PLN po spadku cen mieszkań o 20 proc. i wzroście marż odsetkowych

Sprawa komplikuje się, jeśli porównamy sytuację osób, które kupiły np. dwa lata temu (w okresie najwyższych cen) mieszkanie za kredyt we frankach szwajcarskich i tych, które chciałyby kupić obecnie tańsze mieszkanie, bo obok wzrostu marż dochodzi nam efekt związany ze wzrostem kursu. Ponadto kredyty we frankach stały się znacznie trudniej osiągalne.

Okazuje się jednak, że ze względu na znaczny wzrost marż kredytów w szwajcarskiej walucie, kredytobiorcy, którzy kupili droższe mieszkania dwa lata temu, wyszli na tym nieznacznie gorzej (jeśli brać pod uwagę tylko wysokość rat) od osób, które chciałyby dziś zaciągnąć kredyt hipoteczny we frankach, ale jednocześnie lepiej od tych, które dziś z przymusu czy wyboru sięgną po kredyt złotowy.

Przy czym największy wpływ na taki stan rzeczy miał wzrost notowań franka o 27 proc. przez ostatnie dwa lata. Mniejszy wzrost kursu (np. do 2,80 zł) przechyliłby już szalę korzyści na osoby, które kupiły mieszkania dwa lata temu za kredyt w CHF. Wiele zależy więc od tego, którego dnia przeprowadzone zostaną podobne wyliczenia i przy jakim kursie kredyt był zaciągany.

fot. mat. prasowe

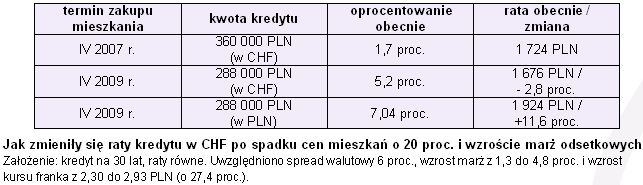

Jak zmieniły się raty kredytu w CHF po spadku cen mieszkań o 20 proc. i wzroście marż odsetkowych

Jak zmieniły się raty kredytu w CHF po spadku cen mieszkań o 20 proc. i wzroście marż odsetkowych

Raty kredytów: jak obniżyć ich koszt?

Raty kredytów: jak obniżyć ich koszt?

oprac. : Emil Szweda / Open Finance

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Ceny mieszkań w Krakowie, Katowicach i Warszawie wzrosły w II 2024 najbardziej

-

Zdolność kredytowa III 2024: krok w tył

-

Mieszkanie na start napędza wzrost cen mieszkań

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Ceny mieszkań: 15 tys. zł za m2 staje się normą?

-

Wartość zapytań o kredyty mieszkaniowe w I 2024 wzrosła o 92 proc. r/r

-

Ceny średnich mieszkań wzrosły w 2023 roku aż o 15,8%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}