WIBOR podwyższa raty kredytów

2009-07-02 00:16

© fot. mat. prasowe

O 154 zł wyższą ratę płacą posiadacze kredytów mieszkaniowych (kwota 300 tys. zł) przez to, że na rynku pieniężnym utrzymuje się nienaturalnie wysoka różnica między stawkami WIBOR a oficjalną stopą procentową - wynika z analizy Expandera.

Przeczytaj także: Kredyty hipoteczne - najgorsze już za nami?

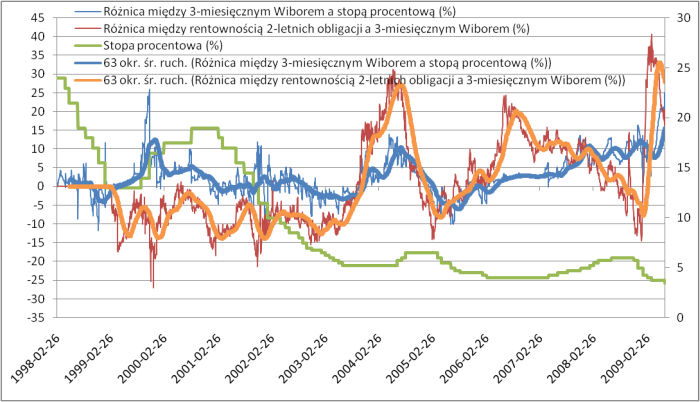

Mimo tego, że od końca marca tego roku oficjalna stopa procentowa w naszym kraju obniżyła się z 3,75% do 3,5%, to w tym czasie 3-miesięczne stawki WIBOR podskoczyły z nieco ponad 4% do 4,35%. Tym samym różnica w stosunku do oficjalnego kosztu pieniądza sięga aż 0,85 pkt proc.Expander sprawdził, że w ujęciu procentowym większą różnicę mieliśmy tylko raz, w listopadzie 1999 r. Równocześnie 3-miesięczna średnia nigdy wcześniej nie była tak wysoka jak teraz. W wartościach bezwzględnych bywała ona większa w I połowie obecnej dekady i pod koniec lat 90. XX wieku, ale wtedy nominalny poziom stóp procentowych był znacznie wyższy niż obecnie, więc są to nieporównywalne sytuacje. Średnio w przeszłości (licząc od początków 1998 r.) dysproporcja między stawką 3-miesięcznego WIBORu a oficjalną stopą procentową sięgała 2,8%. W okresach kiedy stopy procentowe spadały różnica była znacznie mniejsza niż w czasie, gdy rosły. Wynosiła odpowiednio 1,4% oraz 4,6%. Natomiast w okresie między ostatnią obniżką a pierwszą podwyżką stóp procentowych, czyli gdy koszt pieniądza nie podlegał zmianom, badana różnica wynosiła przeciętnie 2,7%, a maksymalnie 13,9%.

WIBOR „powinien” być na poziomie 3,6%

Choć dziś nie da się wykluczyć jeszcze przynajmniej jednej obniżki stóp procentowych przez Radę Polityki Pieniężnej, to w naszych obliczeniach przyjęliśmy wariant taki, jakby się one już zakończyły. To oznacza, że 3-miesięczny WIBOR powinien kształtować się 2,7% powyżej oficjalnej stopy procentowej, czyli wynosić 3,595%, a nie 4,35%. W najgorszym wariancie, gdyby posługiwać się maksymalną różnicą z poprzednich okresów po ostatniej obniżce stóp procentowych w cyklu, a przed pierwszą podwyżką, moglibyśmy spodziewać się WIBOR na poziomie 3,987%. Przy obecnych marżach dla kredytów hipotecznych w złotych (przyjęliśmy poziom 3,41% dla 30-letniego kredytu na 300 tys. zł przy 25-proc. wkładzie własnym), otrzymalibyśmy odpowiednio oprocentowanie 7,01% oraz 7,4%, a nie 7,76%. Przy takiej wysokości kredytu daje to nam odpowiednio 154 zł (7,7%) oraz 75 zł (3,6%) różnicy w miesięcznej stałej racie kredytu.

„Winne” obligacje

Można przypuszczać, że ponadprzeciętna różnica między 3-miesięcznym WIBORem, a stopą procentową ma w dużym stopniu związek z sytuacją na rynku obligacji skarbowych. Rentowność tych ostatnich jeszcze niedawno odbiegała rekordowo od bieżących stawek na rynku międzybankowym. W przypadku 2-latek było to na koniec marca tego roku 1,64 pkt proc., czyli aż 40%. Do dziś ta różnica zmniejszyła się do 0,9 pkt proc., czyli nieco ponad 20%. Im większa dysproporcja, tym bardziej atrakcyjne są instrumenty skarbu państwa względem depozytów międzybankowych. Banki zatem zamiast pożyczać sobie nawzajem wolą kupować bezpieczne papiery skarbowe. Znaczne dysproporcje między dochodowością obligacji i oprocentowania na rynku międzybankowym to efekt braku reakcji naszych papierów skarbowych na obniżki stóp procentowych. Wpływ na to mają niekorzystna sytuacja na rynkach długu na świecie, kłopoty naszego budżetu.

Wpływ na obecną sytuację na naszym rynku międzybankowym ma również to, że w dalszym ciągu nie wróciła ona do normalności na świecie. To zaś jest pochodną wciąż niezakończonego ostatecznie kryzysu w branży bankowej. W USA stawka 3-miesięcznego LIBORu sięga 0,6% podczas, gdy stopy procentowe wynoszą zaledwie 0,25%. Relatywnie niewielka różnica występuje w strefie euro, gdzie 3-miesięczny LIBOR jedynie o 0,14 pkt proc. przewyższa oficjalne stopy procentowe.

fot. mat. prasowe

Przeczytaj także:

Niższe marże banków zniwelują wzrost WIBOR

Niższe marże banków zniwelują wzrost WIBOR

Niższe marże banków zniwelują wzrost WIBOR

Niższe marże banków zniwelują wzrost WIBOR

oprac. : Krzysztof Stępień / expander

Więcej na ten temat:

WIBOR, raty kredytów, kredyty hipoteczne, koszt kredytu, wysokość stóp procentowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}