Przewalutowanie kredytu z CHF na PLN opłacalne?

2008-11-19 13:44

Przeczytaj także: Kredyty we frankach wciąż tańsze

Sylwester Kowalski z Credit House Polska zauważa: – To prawda, że raty kredytu w CHF wzrosły w stosunku do tych sprzed roku czy dwóch lat, ale nadal są dużo niższe niż te jakie zapłacilibyśmy zaciągając kredyt w PLN. Przy obecnej różnicy w oprocentowaniu, kurs franka aby wyrównać koszty obsługi obu kredytów musiałby wzrosnąć do poziomu około 3,50, więc jest jeszcze dość duży zapas przemawiający za pozostawieniem kredytu w CHF.

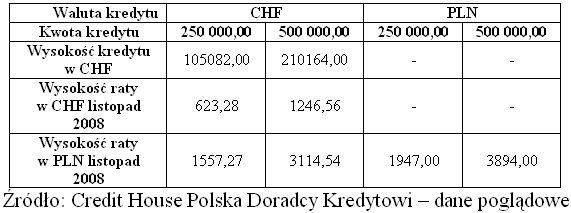

Credit House Polska przypomina: chcąc dokonać przewalutowania należy pamiętać, aby dokładnie sprawdzić kurs, po jakim wypłacaliśmy kredyt i po jakim chcemy go przewalutować. Nie można dokonać przewalutowania na tzw. górce kursu, tym bardziej jeśli obecna rata kredytu w CHF po przeliczeniu na PLN jest nadal niższa, niż ta płacona przy kredycie zaciągniętym w PLN. Jak pokazuje przykład w tabeli, koszt posiadania kredytu w CHF jest mimo wszystko niższy niż kredytu w PLN, bo trzeba pamiętać, że oprócz kapitału musimy również spłacać odsetki, które są dużo wyższe przy kredycie w PLN (dużo wyższe oprocentowanie). I dopiero suma spłacanego kapitału i odsetek jest rzeczywistym kosztem ponoszonym przez kredytobiorcę.

A co z osobami, które dopiero zamierzają zaciągnąć kredyt? Czy one również powinny dołączyć do dotychczasowej większości, która za walutę swojego kredytu hipotecznego wybierała franka?

Sylwester Kowalski, Credit House Polska: – Przy wyborze tej waluty musimy się z reguły liczyć z tym, iż bank będzie od nas wymagał wkładu własnego przynajmniej na poziomie 20%, choć można znaleźć oferty z 10% wkładem własnym lub nawet oferty, przy których nadal tego wymogu nie ma. Ale nawet jeśli zbierzemy wymagany wkład własny, musimy się liczyć z tym, iż bank zażąda wyższej marży.

fot. mat. prasowe

Koszt raty kredytu zaciąganego w listopadzie 2008 roku w CHF i PLN

Koszt raty kredytu zaciąganego w listopadzie 2008 roku w CHF i PLN

Sylwester Kowalski mówi: – Na pewno na minus kredytu w CHF należy zapisać wysoką marżę tych kredytów, która oscyluje wokół 3p.p. i jest blisko dwukrotnie wyższa, niż w przypadku kredytów w PLN. Jest to o tyle istotne, że marża kredytu stanowi stały element oprocentowania i po podpisaniu umowy obowiązuje nas w całym okresie kredytowania. Oczywiście w przyszłości jeśli marże nowo udzielanych kredytów w CHF spadną do poziomu sprzed kryzysu (około 1,3p.p.), możemy refinansować nasz kredyt w innym banku, jeśli obecny bank nie będzie chciał z nami negocjować nowej marży. Należy jednak pamiętać, iż z operacją tą związane będą koszty wynikające z opłaty za wcześniejszą całkowitą spłatę kredytu (między 1 a 3% kwoty kredytu) oraz podwójny spread (różnica między kursami sprzedaży a kupna), ponieważ zmiana kredytu w CHF na kredyt w CHF w innym banku zawsze odbywa się poprzez przeliczenie na PLN. Najpierw obecny bank przeliczy nam pozostającą kwotę do spłaty na PLN po kursie sprzedaży, a kolejny bank zamieni ją na CHF po swoim kursie kupna. I jeśli przyjąć, iż średni spread wynosi 5%, to po takiej operacji nasze zobowiązanie wzrośnie o 10%. Oczywiście pod warunkiem, że w momencie przewalutowania kursy będą na podobnym poziomie jak obecnie.

Zdaniem Credit House Polska, dobra wiadomość to taka, że wzrost oprocentowania kredytów w CHF nie wpłynął ujemnie na wymaganą przez banki zdolność kredytową, gdyż zgodnie z rekomendacją S banki są zobowiązane do wyliczania zdolności kredytowej dla tych kredytów po oprocentowaniu dla kredytów udzielanych w PLN, które nadal jest wyższe. Jak widać mimo wzrostu oprocentowania kredytu w CHF i wzrostu kursu franka w stosunku do PLN zaciągnięcie kredytu w tej walucie jest nadal rozwiązaniem mniej kosztownym dla kredytobiorcy, ale może jest to rozwiązanie dla ludzi „o mocniejszych nerwach”, którzy nie ulegają panice i nie podejmują pochopnie decyzji przy wzroście rat takiego kredytu?

Sylwester Kowalski: – Oczywiście nikt nie lubi płacić wyższych rat w związku ze wzrostem kursu czy też stawki LIBOR, ale w takich sytuacjach zawsze musimy nową ratę porównać do tej, jaką płacilibyśmy przy alternatywnym finansowaniu zakupu nieruchomości przy pomocy kredytu w PLN. Należy mieć tylko nadzieję, że mimo problemów z pozyskaniem franka przez banki, ta waluta nie zniknie z koszyka walut kredytów hipotecznych.

Przeczytaj także:

Przewalutowanie kredytu w euro: czy to się opłaca?

Przewalutowanie kredytu w euro: czy to się opłaca?

Przewalutowanie kredytu w euro: czy to się opłaca?

Przewalutowanie kredytu w euro: czy to się opłaca?

1 2

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Kredyt we fankach a ryzyko

-

Przewalutowanie kredytu: kiedy jest opłacalne?

-

Kredyty we frankach coraz droższe

-

Przewalutowanie kredytu wg propozycji PO: dla kogo opłacalne?

-

Mocny złoty jedynym sposobem na kredyt we frankach?

-

Czy to czas na przewalutowanie kredytu w CHF?

-

Kredyty w euro nie drożeją

-

Kredyty walutowe sprawiają kłopoty

-

Kredyt denominowany: przewalutowanie opłacalne?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}