Opcje: instrumenty na trudne czasy

2007-04-18 13:31

Przeczytaj także: Callable bonds: wariacje struktury

Szeroko udokumentowane w pracach poświęconych badaniu dynamiki rynków finansowych zostało zjawisko asymetrycznej odpowiedzi giełd na pozytywne i negatywne informacje. Trend wzrostowy, nie licząc jego końcowej, hiperbolicznej fazy, cechuje się stosunkowo niską zmiennością, a kursy rosną systematycznie, jak od linijki. Euforie zdarzają się na ogół na krótko przed punktami zwrotnymi. Tymczasem negatywna informacja (bardzo słabe dane makro, wypowiedź Alana Greenspana z 26 lutego br., nagłe zaognienie geopolityczne, itp.) prowadzi do spadków dużo bardziej gwałtownych niż poprzednie wzrosty. W takich sytuacjach skokowo rośnie zmienność, gdyż rynki zaczynają wkalkulowywać ignorowany wcześniej czynnik ryzyka.

Często podczas tego typu turbulencji, których ledwie przedsmak mieliśmy pod koniec lutego, nie ma jak opuścić rynku bez poniesienia straty lub przynajmniej znacznego zmniejszenia zysków. Strategia gry na przetrzymanie może do pewnego momentu zdawać egzamin, ale co będzie gdy rynek zamiast się podnieść będzie spadał i to przez kilka kolejnych miesięcy o 20, 25 lub więcej procent? Można się w dużym stopniu uwolnić od takich dywagacji, umiejętnie inwestując niewielką część środków w opcje.

Informacje o zasadzie działania tych instrumentów można zaczerpnąć skądinąd, tymczasem poniżej przytoczę kilka przydatnych strategii z ich udziałem. Z racji płynności mowa będzie wyłącznie o opcjach na indeks WIG20. Ilustracje pochodzą z opracowania własnego.

Na dużą zmienność i niepewność: stelaż

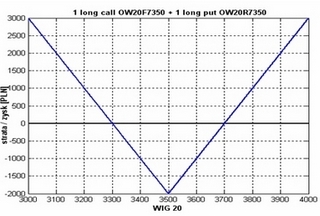

Stelaż (długi) polega na zakupie opcji call i put wystawionych na ten sam instrument bazowy, o jednakowej cenie wykonania, wygasających w tym samym czasie. W takiej sytuacji mamy szansę zarobić zarówno na gwałtownym wybiciu w górę, jak i w dół.

Zilustrujmy to hipotetycznym przykładem. Najwygodniej wybrać opcje z ceną wykonania dość bliską bieżącemu poziomowi indeksu, np. 3500 punktów. Kupno po jednej czerwcowej opcji call OW20F7350 za 100 pkt (1000 zł, gdyż mamy mnożnik równy 10, tak jak na kontraktach futures) oraz put OW20R7350 po 100 pkt kosztuje łącznie 200 pkt, czyli 2000 zł.

Odkładając ten koszt symetrycznie na lewo i prawo od poziomu 3500 możemy określić, dla jakich wartości indeksu WIG20 w dniu wygaśnięcia zanotujemy zysk. W naszym przykładzie jest to 3300 lub 3700 punktów.

fot. mat. prasowe

Rysunek 1. Profil wypłaty z długiego stelaża o wykonaniu 3500 pkt.

Przeczytaj także:

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

Strategie opcyjne: warto się zapoznać

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}