Inwestowanie w IKE: jaką wybrać formę?

2007-02-02 13:28

© fot. mat. prasowe

Według "Rzeczpospolitej" 400 tys. Polaków założyło w ubiegłym roku Indywidualne Konta Emerytalne (IKE), a dysponuje nimi 850 tys. Polaków. IKE mają wiele zalet i na pewno warto interesować się tą formą lokowania kapitału, ale wszystko trzeba robić z głową.

Przeczytaj także: Limit wpłat na IKE bez zmian w 2010?

Pod koniec ubiegłego roku duże wrażenie wywarła na inwestorach informacja o rekordowych zyskach wypracowanych przez najbardziej obrotnych członków IKE, których zyski z dwóch lat inwestycji przekraczały nawet 1000 proc. Oczywiście to wynik jak marzenie, który mógł zostać osiągnięty tylko przez zawodowych inwestorów, samodzielnie – w ramach konta – dobierających akcje do portfela i dokonujących wielu spekulacyjnych – lecz trafionych – inwestycji.Mimo wszystko osiągnięcie tak wysokiej stopy zwrotu budzi respekt i ciekawość. Jak osiągnąć choćby 10-krotnie gorsze wyniki?

Psychologiczne zwycięstwo

Jedną z pułapek IKE jest możliwość wpłacenia na konto środków w wysokości 1,5 przeciętnego miesięcznego wynagrodzenia w jednym roku kalendarzowym. Wielu inwestorów uważa, że skoro wpłat można dokonać na przestrzeni całego roku, to najlepiej zrobić to w grudniu – tuż przed upływem wymaganego terminu. W ten sposób mogą rozporządzać swoimi pieniędzmi niemal przez cały rok, dopiero w okolicy Świąt Bożego Narodzenia “zamrażając” je na Indywidualnym Koncie Emerytalnym. Dzięki temu, ludzie odnoszą psychologiczne zwycięstwo – wpłacają pieniądze najpóźniej jak mogą. Całkiem podobnie ma się sprawa z płaceniem podatków, nieprawdaż?

Niestety nie jest to do końca poprawne rozumowanie. Pomijając fakt, że wpłata środków na IKE w grudniu, kiedy każda rodzina ma sporo świątecznych wydatków, jest boleśnie odczuwana w budżecie domowym, to pamiętajmy, że działając w ten sposób pozbawiamy się możliwości osiągnięcia zysków z całorocznej inwestycji. Wszak na GPW trwa hossa (owszem nie będzie trwała wiecznie, ale nikt nie mówi, że musi). Jeśli ktoś wpłacił do IKE pieniądze w styczniu 2006 roku miał szansę na zysk rzędu 50 proc. Jeśli zrobił to w grudniu – takich szans już nie miał.

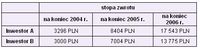

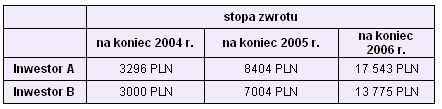

Przyjrzyjmy się, jaki wpływ na wyniki inwestowania miał moment ulokowania kapitału w IKE przez ostatnie lata. Przyjmijmy, że inwestor „A” robił to pierwszego dnia roku kalendarzowego, a inwestor „B” ostatniego (ustawa o IKE weszła w życie 1 września 2004 r. – pierwsza wpłata inwestora „A” miała miejsce tego właśnie dnia). Obaj inwestowali po 3000 PLN co rok w fundusz akcji, który osiągał

w 100 proc. wyniki zbieżne z wartością indeksu WIG.

fot. mat. prasowe

Przeczytaj także:

Co czeka Indywidulane Konta Emerytalne?

Co czeka Indywidulane Konta Emerytalne?

Co czeka Indywidulane Konta Emerytalne?

Co czeka Indywidulane Konta Emerytalne?

oprac. : Emil Szweda / Open Finance

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}