Kredyt na 45 lat: zalety i wady

2007-01-19 11:11

Przeczytaj także: Kredyt mieszkaniowy bez formalności

Drugą grupą kredytobiorców, której wydłużenie okresu spłaty służy szczególnie, są inwestorzy kupujący mieszkania na wynajem i w celu późniejszej odsprzedaży. Wydłużenie spłaty do 45 lat brzmi bowiem dla nich niemal jak dożywotnia karencja w spłacie kapitału – w strukturze całej raty, spłacany kapitał będzie bowiem stanowił – w naszym przykładzie – tylko 8,5 proc całości raty, podczas gdy przy kredycie 30-letnim jest to prawie 20 proc. całości raty.

Zmniejszenie raty całkowitej o 12 proc. oznaczać może dla inwestorów znaczną poprawę płynności. Okazać się może że wpływy z najmu kupionego za 400 tys. PLN mieszkania mogą pokryć 75 proc. wysokości raty kredytowej, co może mieć kapitalne znaczenie dla kogoś, kto chce mieć nie trzy, ale

na przykład pięć mieszkań w portfelu.

Ryzyko jest większe

Czynnikiem ryzyka, który zyskuje na znaczeniu w przypadku kredytów o długim okresie kredytowania są stopy procentowe. Im dłuższy kredyt, tym groźniejszy jest wzrost oprocentowania kredytów dla wysokości finalnej raty. Dlatego nie każdy, kto nie ma takiej potrzeby, powinien brać kredyt rozłożony aż na 540 rat.

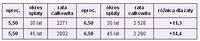

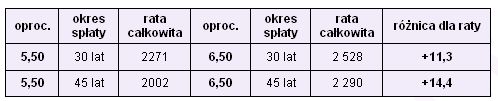

Poniżej przedstawiamy przykład zmiany wysokości raty w przypadku, gdyby oprocentowanie kredytów wzrosło do 6,5 proc., a nie jest to wcale czarny scenariusz. Gdyby oprocentowanie kredytów wzrosło do 7,5 proc. rata kredytu 30-letniego wzrosłaby o 23 proc., a 45-letniego o 29 proc., w porównaniu z obecnym poziomem.

fot. mat. prasowe

Wpływ wzrostu oprocentowania kredytu na jego ratę. Kredyt w wysokości 400 tys. PLN w złotych.

Kredyt hipoteczny wspólnie z rodzicem, czyli jak zwiększyć zdolność kredytową

Kredyt hipoteczny wspólnie z rodzicem, czyli jak zwiększyć zdolność kredytową1 2

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyt hipoteczny, kredyt na 45 lat, okres spłaty kredytu, oprocentowanie kredytów, warunki udzielania kredytów, zdolność kredytowa

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}