Zdolność kredytowa freelancerów wyższa niż etatowców?

2024-09-24 00:55

Zdolność kredytowa freelancerów wyższa niż etatowców? © gpointstudio na Freepik

Rośnie zdolność kredytowa, zaufanie banków dla freelancingu i umów o dzieło - wynika z rozmowy z Głównym Analitykiem Expander Advisors oraz Prezesem Platformy Freelancehunt.

Przeczytaj także: Koszt zatrudnienia pracownika na etat vs współpraca z freelancerem

Z tego tekstu dowiesz się m.in.:

- Czy freelancer może się ubiegać o kredyt hipoteczny?

- Czy banki akceptują umowy o dzieło?

- Jak forma rozliczeń z pracodawcami, klientami wpływa na zdolność kredytową?

- Jak freelancerzy mogą podnieść swoją zdolność kredytową?

Jak wynika z informacji brokera finansowego Expander Advisors - większość dużych banków w Polsce akceptuje już umowy cywilnoprawne (umowa o dzieło, umowa zlecenie) jako podstawę do przyznania kredytu hipotecznego. To ważne, ponieważ stale wzrasta liczba takich umów - wg. danych Głównego Urzędu Statystycznego w 2023 roku swoją pracę w ten sposób rozliczyło w prawie 2,38 mln osób. Najwięcej z nich przypadło agencjom pośrednictwa pracy oraz freelancerom.

Czy freelancer może wystąpić o kredyt hipoteczny na mieszkanie lub dom wyłącznie na podstawie umów o dzieło?

“Obecnie większość współpracujących z nami banków akceptuje dochód z umowy o dzieło”, mówi Jarosław Sadowski, Główny Analityk Expander Advisors.

Które banki oferują kredyty dla osób pracujących wyłącznie w oparciu o umowy o dzieło?

“Przykładowe banki, w których można uzyskać kredyt na podstawie umowy o dzieło to BOŚ, BPS, Citi Handlowy, ING Bank Śląski, mBank, Millennium, Pekao, PKO BP, Santander, Velo Bank”, podaje Expander Advisors.

Jak najczęściej rozliczają się freelancerzy? Czy pracują również w oparciu o umowy o pracę?

“Wszyscy freelancerzy w Polsce jakich obsługujemy rozliczają swoją pracę poprzez umowy o dzieło”, mówi Valentyn Ziuzin, Prezes Zarządu Freelancehunt.

“To najpowszechniejsza chociaż nie jedyna forma rozliczeń w tym segmencie rynku pracy, ale pamiętać trzeba, że blisko połowa z nich traktuje freelancing jako pracę dodatkową, a więc niejednokrotnie zatrudnieni są na etacie”, dodaje Valentyn Ziuzin.

Czy banki, dla których przez całe lata umowa o pracę była najlepszą, preferowaną formą rozliczania stosunku pracy nagle zmieniły zdanie?

“Nie do końca”, odpowiada Jarosław Sadowski z Expander Advisors

“Niestety przy staraniu się o kredyt hipoteczny nie obędzie się bez dodatkowych warunków np. znacznie dłuższego minimalnego okresu otrzymywania dochodów z takich umów”.

“Wśród warunków najczęściej pojawia się co najmniej 6, a częściej 12, a czasami nawet 24 miesiące historii stałych dochodów z umów o dzieło, niektóre banki chcą również umów na przyszłość na 3 lub 6 miesięcy. Dodatkowe warunki obejmują czasami także dochody od tego samego zleceniodawcy”, dodaje ekspert.

“Część banków do liczenia zdolności kredytowej przyjmie również całą kwotę wpływającą na konto (zwykle średnią z ostatnich miesięcy), inne natomiast pomniejszą dochód o koszty uzyskania przychodu (20% lub 50%). Może się też zdarzyć, że bank zaakceptuje taki dochód jedynie jako „dodatkowy”, a więc kredyt zostanie przyznany pod warunkiem, że jest jeszcze dochód z innego źródła np. umowy o pracę”, dodaje ekspert.

“Freelancing, który przeżywa obecnie niesamowity rozwój ze względu na elastyczność współpracy oraz dostępność specjalistów trudno dostępnych dla pracodawców na wyłączność - potrzebuje możliwości kredytowych dostosowanych do nowych czasów”, tłumaczy Valentyn Ziuzin z Freelancehunt.

“Bardzo często dochody freelancerów są stabilniejsze niż te pracowników etatowych ponieważ freelancer obsługuje zwykle kilku klientów na raz więc utrata jednego nie wiąże się z ryzykiem utraty całości dochodów. W przypadku pracownika etatowego jeśli straci pracę to musi w krótkim czasie znaleźć następną co w dzisiejszych czasach nie zawsze jest wykonalne”, dodaje ekspert Freelancehunt.

Jak forma rozliczeń z pracodawcami, klientami wpływa na zdolność kredytową?

“Dla przykładu są banki, które nie różnicują zdolności kredytowej w stosunku do formy zatrudnienia i wtedy jeśli na konto freelancera wpływa 10.000 zł miesięcznie, to dostępna kwota kredytu wyniesie 645.000 zł przy umowie o pracę oraz 645.000 zł przy umowie o dzieło. W innych bankach dla umowy o dzieło kwota może być np. o połowę niższa”, tłumaczy ekspert Expander Advisors.

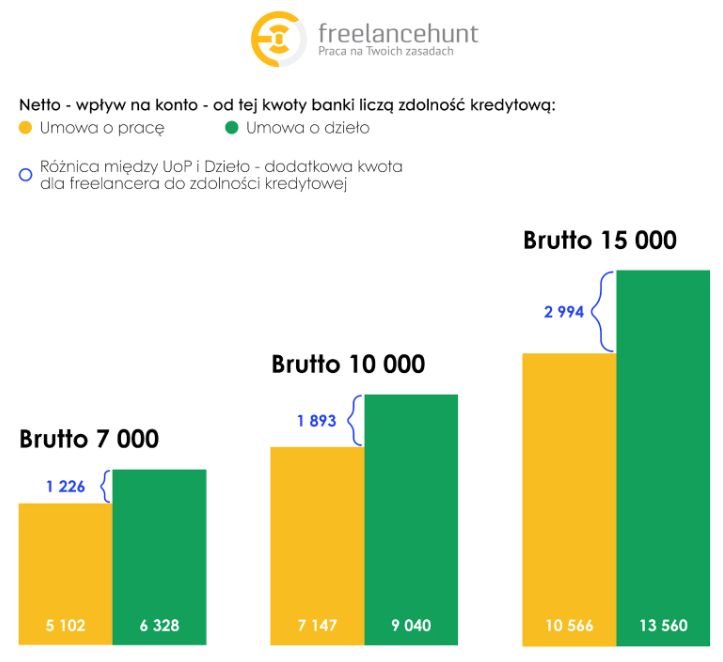

“Jedną z zalet freelancingu i umów o dzieło jest to, że gdy pracownik etatowy dostaje na konto 10.000 zł, freelancer przy umowie o dzieło blisko 13.000 zł. To oczywiście przekłada się na zdolność kredytową”, mówi Valentyn Ziuzin z Freelancehunt.

fot. mat. prasowe

Jak forma rozliczeń z pracodawcami, klientami wpływa na zdolność kredytową?

Jedną z zalet freelancingu i umów o dzieło jest to, że gdy pracownik etatowy dostaje na konto 10.000 zł, freelancer przy umowie o dzieło blisko 13.000 zł.

Co freelancerzy mogą zrobić, aby podnieść swoją wiarygodność dla banków, tym samym szanse na kredyt?

“Aby poprawić szanse na uzyskanie kredytu i podwyższyć zdolność kredytową warto zadbać o dobrą historię kredytową. Jednak w momencie wnioskowania o kredyt hipoteczny najlepiej nie posiadać już żadnych aktywnych kredytów czy kart kredytowych. Pomóc może również to, jeśli dochody są stabilne, czyli ich poziom nie ulega dużym wahaniom i są uzyskiwane od dłuższego czasu”, mówi Jarosław Sadowski, Główny Analityk Expander Advisors.

“Jeśli chodzi o ocenę scoringową to każdy bank stosuje swoje algorytmy, są one tajne, jednak wiemy, że zwykle obejmują bardzo wiele czynników takich jak wiek, płeć, wykształcenie, miejsce zamieszkania, stan cywilny, itd.”, tłumaczy ekspert.

Czy zmiana formy zatrudnienia, aby poprawić swój scoring wobec banku jest dobrym rozwiązaniem?

“Zmiana źródła uzyskania dochodu z umowy o dzieło na umowę o pracę ma zarówno zalety jak i wady. Zaletą będzie to, że zwiększy się liczba banków, w których będziemy mogli uzyskać kredyt. Wadą będzie natomiast mocny spadek dostępnej kwoty kredytu. Po takiej zmianie dochód wpływający na konto będzie bowiem znacznie niższy”, przypomina ekspert.

Czy w przypadku łączonych dochodów z umowy o pracę i umów o dzieło, oba dochody liczone są tak samo?

“To zależy od banku. W niektórych wszystkie wpływy na konto będą traktowane jednolicie, w innych będą dzielone na te z umowy o pracę oraz inne”, mówi Jarosław Sadowski.

Banki idą z duchem czasów. Rośnie liczba osób pracujących na umowach cywilnoprawnych, którzy mają stabilne i nierzadko wyższe od “etatowców” dochody. Tym samym spada ryzyko problemów ze spłatami rat kredytów dla banków. Problemem dla wolnych strzelców nadal są niektóre warunki dodatkowe stawiane przez banki jak np. powtarzalne zlecenia od tego samego klienta - co jest nie do pogodzenia z charakterem niektórych specjalizacji freelancingu np. tłumaczeń tekstów, tworzenia identyfikacji wizualnej, czy innych projektów jednorazowych. W tych kategoriach pracy freelancerzy obsługują wielu klientów, z czego większość to umowy jednorazowe lub nieregularne. Czy banki wezmą to pod uwagę. Wydaje się, że tak. Freelancerzy liczą na to.

Przeczytaj także:

Czym jest zdolność kredytowa i co na nią wpływa?

Czym jest zdolność kredytowa i co na nią wpływa?

Czym jest zdolność kredytowa i co na nią wpływa?

Czym jest zdolność kredytowa i co na nią wpływa?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}