Rynek znowu wierzy w obniżki stóp procentowych

2023-12-12 13:07

Rynek znowu wierzy w obniżki stóp procentowych © TSUNG-LIN WU - Fotolia.com

Przeczytaj także: Stopy procentowe ponownie w dół

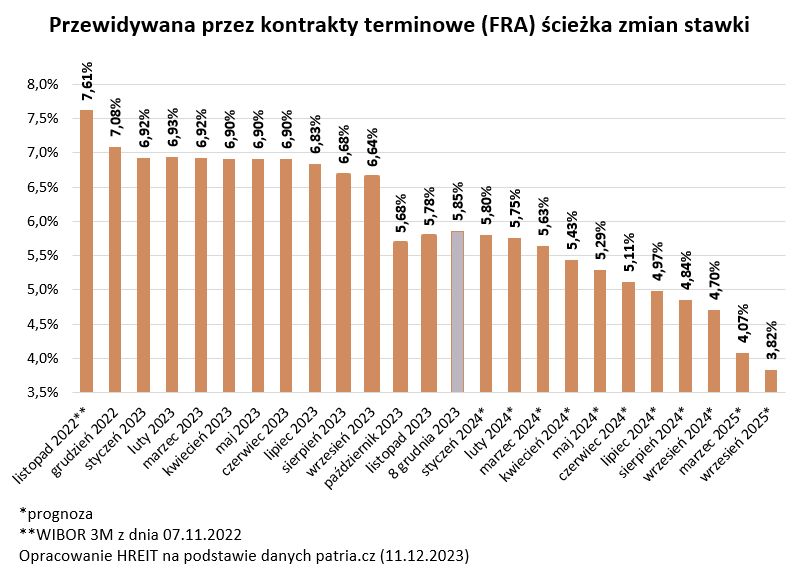

Przerwa w obniżkach stóp procentowych w listopadzie była zaskoczeniem. Przez chwilę oczekiwania rynkowe wyraźnie się zawahały i osłabły nadzieje na to, że kredyty w Polsce będą znacznie tańsze. Największe emocje chyba już jednak opadły, a wraz z nimi w dół poszły też kontrakty terminowe na stopę procentową.Jeśli wierzyć w ich zdolności do odgadywania przyszłości, to na koniec 2024 roku podstawowa stopa procentowa NBP może wynosić 4,25-4,5%. Mało tego, w 2025 roku czekać nas mogą kolejne cięcia. Już we wrześniu 2025 roku podstawowa stopa procentowa może wynosić około 3,5-3,75%. Jeszcze kilkanaście dni temu rynkowe notowania sugerowały, że w tej perspektywie podstawowa stopa procentowa spadnie do około 4,25%. To znaczy, że obniżki stóp procentowych też były spodziewane, ale nie tak głębokie jak teraz.

ścieżka zmian stawki WIBOR 3M")

fot. mat. prasowe

Przewidywana przez kontrakty terminowe (FRA) ścieżka zmian stawki WIBOR 3M

W 2025 roku koszt pieniądza może być aż o 1/3 niższy niż dziś.

Warto dziś zarezerwować lepszy procent na dłużej

Są to oczywiście tylko prognozy, które mogą, ale nie muszą stać się naszą rzeczywistością. Zastanówmy się jednak jak zmieniłaby się sytuacja osób zadłużonych oraz oszczędzających, gdyby okazało się, że rynkowi gracze trafnie odgadują przyszłość.

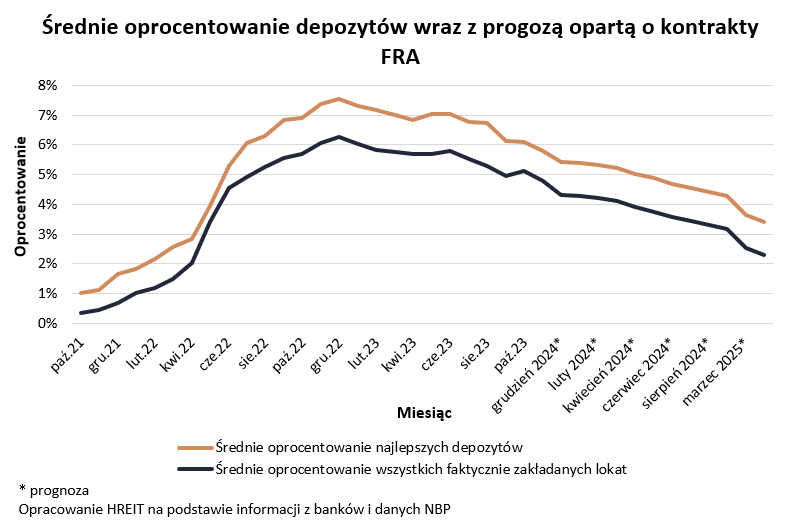

Z punktu widzenia oszczędzających wyraźny spadek stóp procentowych w Polsce oznacza, że za niecałe 2 lata najlepsze lokaty mogą być oprocentowane na około 3-4%. Gdy jednak nie będzie nam się chciało uganiać za kilkumiesięcznymi bankowymi promocjami obarczonymi dodatkowymi wymaganiami, to takim rynkowym standardem za niecałe dwa lata może być depozyt z oprocentowaniem na poziomie około 2-3%. To wyraźnie mniej niż dziś. Obecnie wciąż w ramach promocyjnych ofert znaleźć możemy przecież propozycje na 6-7% w skali roku. Problem w tym, że są to zazwyczaj propozycje ulokowania środków na okres kilku miesięcy. Gdy się skończą, to oferta banków najpewniej będzie gorsza niż dziś – o ile RPP faktycznie zacznie dalej obniżać stopy procentowe, co sugerują dzisiejsze prognozy.

(wysokość zysku, jaki możesz uzyskać z wybranej lokaty lub konta oszczędnościowego, obliczysz wykorzystując nasz bezpłatny kalkulator zysku z lokaty lub konta oszczędnościowego)

fot. mat. prasowe

Średnie oprocentowanie depozytów wraz z prognozą opartą o kontrakty FRA

Za niecałe 2 lata najlepsze lokaty mogą być oprocentowane na około 3-4%.

Kredyty coraz łatwiej dostępne

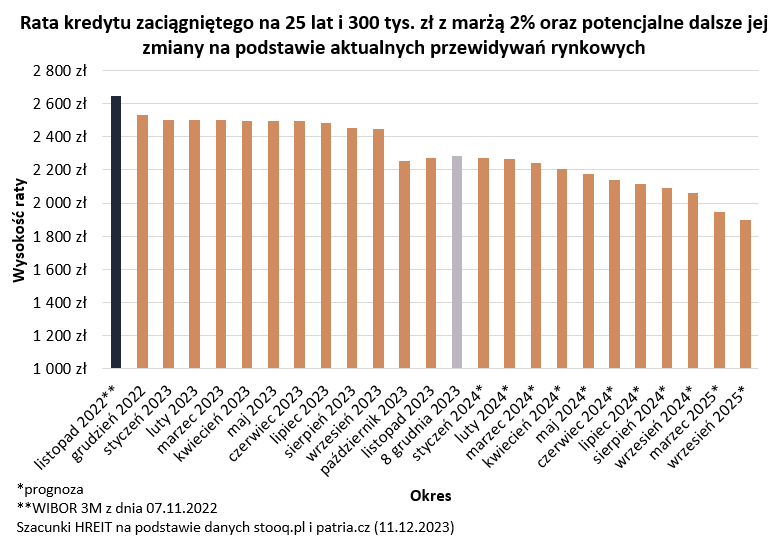

Dalsze luzowanie polityki monetarnej jest oczywiście nie mniej ważne dla kredytobiorców. Im bowiem niższy koszt pieniądza, tym niższe też raty, a hipoteki łatwiej dostępne. Już dotychczasowe działania RPP spowodowały, że 25-letni kredyt opiewający na 300 tysięcy złotych, który jeszcze na początku listopada 2022 roku wiązał się z ratą na poziomie ponad 2,6 tys. zł, dziś kosztuje domowy budżet niecałe 2,3 tys. zł. Jeśli dalsze zmiany będą podążały w kierunku wyznaczonym przez aktualne notowania kontraktów terminowych na WIBOR, to rata naszego przykładowego kredytu spaść może do 1,9 tys. zł miesięcznie (we wrześniu 2025 roku).

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Przy czym oczywiście musimy wziąć poprawkę na fakt, że mowa jest tu o rynkowych notowaniach i prognozach. Te stać się mogą naszą rzeczywistością, o ile na rynku finansowym, w gospodarce albo geopolityce nie nastąpi zwrot, który zmieni przewidywania dotyczące dalszego rozwoju sytuacji ekonomicznej. Dlatego postępując roztropnie warto zawsze przygotowywać domowe budżety również na realizację mniej optymistycznych scenariuszy.

fot. mat. prasowe

Rata kredytu zaciągniętego na 25 lat i 300 tys. zł z marżą 2%

Jeśli dalsze zmiany będą podążały w kierunku wyznaczonym przez aktualne notowania kontraktów terminowych na WIBOR, to rata naszego przykładowego kredytu spaść może do 1,9 tys. zł miesięcznie (we wrześniu 2025 roku).

Bartosz Turek, główny analityk

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}