Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

2023-10-12 11:37

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok © trashthelens - Fotolia.com

Przeczytaj także: 5 powodów dla których Bezpieczny Kredyt 2% jest popularny

Popularność „Bezpiecznego Kredytu 2%” przyćmiewa dokonania wcześniejszych rządowych programów mieszkaniowych („Rodzina na Swoim”, „Mieszkanie dla młodych” czy tym bardziej „Kredyt bez wkładu własnego”). Chociaż najnowszy pomysł na dopłaty do kredytów wystartował zaledwie 3 miesiące temu, to cała machina rozpędziła się już tak bardzo, że co tydzień podpisywane są umowy opiewające łącznie na grubo ponad miliard złotych.

fot. mat. prasowe

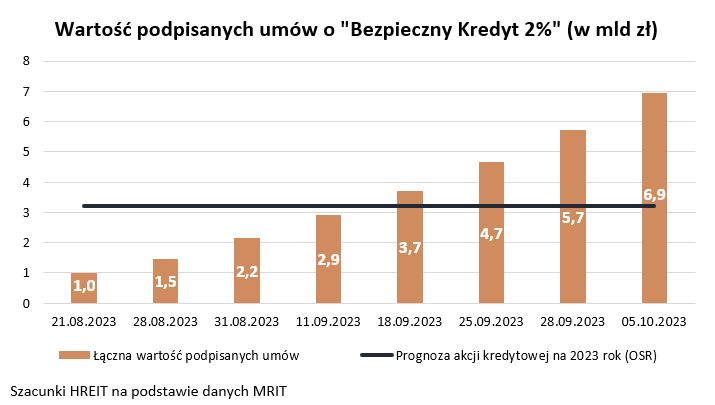

Wartość podpisanych umów o "Bezpieczny Kredyt 2%" (w mld zł)

Łączna wartość udzielonych „Bezpiecznych Kredytów 2%” to prawie 7 miliardów złotych.

„Bezpieczny Kredyt 2%” wciąż nabiera rozpędu

Według stanu na 5 października podpisanych zostało już ponad 17,5 tys. umów na łączną kwotę 6,9 mld złotych – wynika z najnowszych dostępnych danych MRiT publikowanych przez PAP. Taki jest efekt 3 miesięcy działania programu. Co więcej, mówimy tu o czasie, w którym banki dołączały do programu, ostateczny system informatyczny do obsługi jeszcze się tworzy, a procedury co najwyżej dopiero krzepną. Imponująca jest też liczba złożonych dotychczas wniosków kredytowych. Tych trafiło do banków aż 63,6 tysięcy.

Rząd skrócił drogę do pierwszego mieszkania o ponad połowę

Popularności „Bezpiecznego Kredytu 2%” trudno się jednak dziwić. Dzięki niemu można przecież zaciągnąć kredyt dysponując niższym dochodem, a mimo tego możemy się cieszyć znacznie niższą ratą (około 1/3 niższą niż w standardowej ofercie). A gdyby i tego było mało, to kupując pierwsze mieszkanie można też cieszyć się niższymi kosztami transakcyjnymi (zniesienie PCC), a wkład własny można zastąpić gwarancją wydawaną przez BGK. To wszystko skraca drogę do własnego mieszkania o ponad połowę.

Pieniądze są, ale czy będą?

Problem w tym, że już dziś wartość udzielonych kredytów preferencyjnych (6,9 mld zł) ponad dwukrotnie przekroczyła plan na 2023 rok. Ten był zapisany w Ocenie Skutków Regulacji dołączonej do projektu ustawy wprowadzającej program preferencyjnych kredytów. Zgodnie z tym dokumentem do końca 2023 roku spodziewano się udzielenia kredytów o łącznej wartości 3,2 mld złotych. Po zaledwie 3 miesiącach ponad dwukrotnie pokonaliśmy już tę barierę i co tydzień udzielane są kredyty opiewające na ponad miliard złotych.

To budzi obawy o to, że pieniądze na dopłaty się skończą i to już w pierwszych dniach czy tygodniach 2024 roku. Co prawda bowiem w myśl ustawy w 2023 roku BGK nie może ogłosić wstrzymania naboru wniosków o preferencyjny kredyt, ale pieniądze nie biorą się znikąd.

Mogliśmy wykorzystać już prawie połowę środków

W 2023 roku korzystamy z budżetu przewidzianego na 2024 rok. W myśl obowiązującej ustawy rząd planuje wtedy wydać na dopłaty do kredytów 941 mln złotych. W kolejnym roku jest to 1107 mln złotych. Są to o tyle ważne liczby, że zgodnie z ustawą trzeba będzie wstrzymać przyjmowanie wniosków w momencie, w którym na dany rok zostanie wykorzystane 90% przewidzianych pieniędzy albo 75% tych zabudżetowanych na rok przyszły. To znaczy, że w momencie, w którym „licznik dopłat” osiągnie w 2024 roku niewiele ponad 830 mln złotych, BGK ogłosi koniec przyjmowania wniosków. Zakaz zacznie obowiązywać dzień po tym ogłoszeniu.

Z szacunków HREIT wynika ponadto, że już dziś podpisane umowy mogą spowodować konieczność wydania około 350-400 milionów złotych z budżetu na rok przyszły. To prawie połowa realnego limitu wydatków przewidzianego na 2024 rok.

Wnioski wciąż napływają

To są już bardzo niepokojące liczby. Dlaczego? Zgodnie z danymi MRiT do 5 października 2023 roku Polacy złożyli 63,6 tysięcy wniosków kredytowych. W wariancie zachowawczym do końca roku może być ich jeszcze 30 tysięcy, ale jeśli starczy mieszkań do zakupu i chętnych do zawierania transakcji, to nic nie stoi przecież na przeszkodzie, aby do końca roku napłynęło do banków drugie tyle dokumentów od osób chcących załapać się na tani i łatwo dostępny kredyt.

Liczba wniosków o kredyt jest o tyle ważna, że przeważnie jest ona ściśle związana z liczbą faktycznie udzielanych kredytów. W przypadku standardowych „hipotek” mniej więcej połowa wniosków skutkuje podpisaniem umowy. Jeśli podobnie będzie w przypadku „Bezpiecznych Kredytów 2%”, to budżet na dopłaty na 2024 rok może zostać nawet w pełni wyczerpany już w bieżącym roku.

W ocenie HREIT efektem 2023 roku może być bowiem nawet 40-60 tysięcy preferencyjnych kredytów. Zakładając wariant skrajny, a więc szału na długi z dopłatą pod koniec bieżącego roku (60 tysięcy kredytów), to do końca grudnia wykorzystamy z nawiązką pieniądze przeznaczone na dopłaty w 2024 roku. W efekcie BGK będzie musiał ogłosić zakaz przyjmowania wniosków od razu, gdy uzyska komplet potrzebnych do tego danych, czyli nawet już w pierwszych dniach stycznia 2024 roku.

Zastanówmy się jednak też nad wariantem alternatywnym, w którym popyt na preferencyjne kredyty spadnie i finalnie w 2023 roku będzie „tylko” 4 razy wyższy niż wynikało z rządowych planów. W świetle dostępnych dziś danych jest to nawet dość zachowawcze założenie, bo po 3 miesiącach od startu programu wartość podpisanych umów jest ponad dwa razy wyższa od rządowych planów, a do końca roku jeszcze prawie cały kwartał.

Załóżmy więc, że kredytobiorcy, którzy złożą dokumenty do końca bieżącego roku, uzyskają łącznie 40 tysięcy kredytów z dopłatą. W takim wypadku suma dopłat należna bankom jeszcze za 2023 roku może wynieść nawet ponad 100 milionów złotych. To jednak dopiero początek, bo przecież kredyty udzielane teraz będą wymagały dopłat przez kolejnych 10 lat. W efekcie kolejnych około 600 milionów pochłoną w 2024 roku dopłaty do kredytów udzielanych w pierwszych miesiącach działania „Bezpiecznego Kredytu 2%”. W sumie więc wejdziemy w przyszły rok z możliwością wykorzystania na dopłaty kwoty 830 milionów złotych, ale z tego nawet ponad 700 milionów będzie już wykorzystane. To oznaczać może przyjmowanie wniosków kredytowych przez kilka tygodni, a maksymalnie 1-2 miesiące 2024 roku.

Nowy parlament najpierw zajmie się sobą

W odpowiedzi na te wątpliwości, minister Waldemar Buda zapewnia, że pieniędzy nie zabraknie. I choć jest to deklaracja padająca z ust ważnej osoby, to musimy mieć świadomość, że aby powiększyć budżet na dopłaty do kredytów niezbędna jest nie zmiana ustawy. To wymaga zgody przyszłego parlamentu i inicjatywy przyszłego rządu. Konia z rzędu temu, kto dziś jest w stanie przewidzieć kto w tych instytucjach będzie zasiadał i jakie decyzje będzie podejmował.

To niestety tylko jeden z problemów. Jeśli bowiem przyszły rząd będzie chciał dołożyć pieniędzy na dopłaty do kredytów, to aby zachować ciągłość programu, będzie musiał bardzo szybko znowelizować ustawę. To niestety nie jest takie proste, bo Prezydent zwoła pierwsze posiedzenie parlamentu w ciągu 30 dni od wyborów. W sumie więc nie mamy pewności kiedy to faktycznie będzie. Jeśli wybory mamy 15 października i dzięki nim uda się rozstrzygnąć kto będzie rządził w Polsce przez kolejne lata, to teoretycznie najpóźniej 14 października parlamentarzyści wejdą do gmachu przy Wiejskiej i zaczną się tam urządzać. Najpierw będą zajmować się jednak sprawami organizacyjnymi. Istnieje duże prawdopodobieństwo, że nowelizacja ustawy o dopłatach do kredytów mieszkaniowych może nie być dla nich wtedy priorytetem na pierwszym posiedzeniu.

Może się więc okazać, że nowelizacja pojawi się w parlamencie dopiero w grudniu (po ostatnich wyborach właśnie w tym miesiącu miało miejsce drugie posiedzenie sejmu). Wtedy istnieje duże ryzyko, że całej ścieżki legislacyjnej nie uda się zamknąć przed dniem, w którym BGK będzie zmuszony wstrzymać przyjmowanie wniosków o preferencyjny kredyt. Nawet szybka ścieżka legislacyjna bez zaangażowania rządu wymaga przecież co najmniej 3 czytań w sejmie, rozpatrzenia przez senat, podpisu Prezydenta i publikacji w dzienniku ustaw. Przy tym znowu – zakładamy, że w ogóle w kolejnym rządzie i parlamencie będzie wola polityczna, aby powiększać wydatki na dopłaty do kredytów mieszkaniowych, a tu pewności nie mamy.

Z punktu widzenia potencjalnych beneficjentów programu może być to zbyt wiele znaków zapytania. Mogą więc oni być bardzo zdeterminowani, aby wszystkie dokumenty złożyć jeszcze w bieżącym roku i tym samym nie narażać się na ryzyko niezałapania się na „Bezpieczny Kredyt 2%”. Problem w tym, że złożenie wniosku kredytowego wymaga najpierw wybrania mieszkania, które chcielibyśmy kupić, a pośpiech w przypadku tak ważnych decyzji jest ekstremalnie złym doradcą.

Bartosz Turek, główny analityk

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyt bez wkładu własnego wciąż dostępny. A co z mieszkaniami?

-

Bezpieczny Kredyt 2%. Najlepszy kredyt hipoteczny w historii?

-

Co zmienił Bezpieczny Kredyt 2%?

-

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

-

Bezpieczny Kredyt 2%. Jakie średnie wynagrodzenie wystarczy, by kupić mieszkanie?

-

Bezpieczny Kredyt 2%. Kto może skorzystać i ile można zyskać?

-

3 znaki zapytania dotyczące dotyczące Bezpiecznego Kredytu 2%

-

4 miliony Polaków mogą spełniać warunki "Bezpiecznego Kredytu 2%"

-

Jaka będzie dostępna kwota "Bezpiecznego kredytu 2%"?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}