Zdolność kredytowa XI 2022. Stabilizacja

2022-11-22 12:59

Przeczytaj także: Zdolność kredytowa IV 2023 dalej w górę

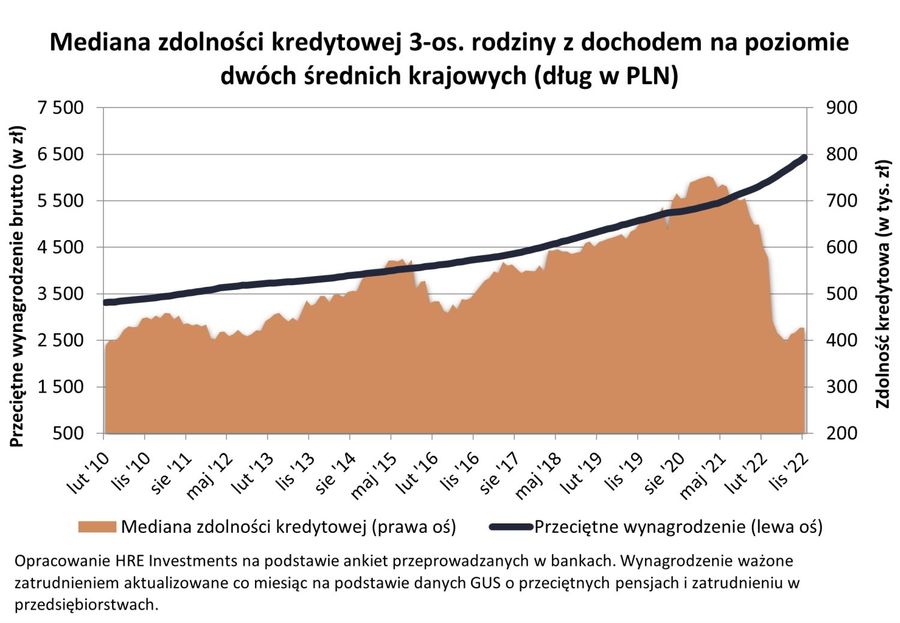

Przez ostatnie 3 miesiące można było obserwować powoli odbudowującą się zdolność kredytową. Pierwsze optymistyczne informacje zobaczyliśmy w sierpniu. Wtedy to pierwszy raz od 6 miesięcy zdolność kredytowa zaczęła niespieszny ruch w górę. Z danych zebranych przez HRE Investments wynika, że w listopadzie zdolność przykładowej trzyosobowej rodziny wyniosła 427 tys. zł. Wynik ten jest wyższy niż w lipcu (396 tys. zł), ale też kosmetycznie niższy niż przed miesiącem. Różnica pomiędzy stanem z października i listopada jest tak mała (niespełna 200 złotych), że ciężko mówić o odwróceniu trendu, a raczej o stabilizacji.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Przez ostatnie 3 miesiące można było obserwować powoli odbudowującą się zdolność kredytową.

Na zdolność oddziałują trzy główne siły

Trzeba mieć świadomość, że na naszą zdolność kredytową oddziałuje szereg czynników. Z jednej strony mamy dynamiczny wzrost wynagrodzeń. Informacje GUS na temat pensji w przedsiębiorstwach sugerują, że w październiku 2022 roku przeciętne wynagrodzenie wynosiło 6,7 tys. złotych brutto. To o 13% więcej niż rok wcześniej. Wyższe wynagrodzenie pozwala oczywiście wnioskować w banku o większy kredyt. Dodatkowo niektóre instytucje zmieniły nieco podejście do badania naszej zdolności kredytowej. Celem jest to, aby zawalczyć o uszczuplające się grono klientów. Efekt? Już w dwóch bankach spotkać się można na przykład z akceptacją 500+ jako źródła dochodu.

Rynek bardziej jastrzębi niż RPP

Z drugiej strony mamy jednak ważny czynnik, który obniża kwotę jaką można pożyczyć od banków. Mowa tutaj o wskaźniku WIBOR. W normalnych warunkach jego poziom (w wersji 3M) jest o 0,25 pkt. proc. wyższy niż podstawowa stopa procentowa. Idąc tym tropem można by się spodziewać, że powinien on wynosić około 7%. Na dzień 21 listopada 2022 roku WIBOR w popularnej wersji 3-miesięcznej był notowany jednak na poziomie 7,37%.

Jest to o tyle dziwne, że przecież RPP od 2 miesięcy pozostawiła stopy procentowe na niezmienionym poziomie. Dodatkowo część członków tego gremium sugeruje, że na kolejne, ewentualne zmiany stóp procentowych trzeba poczekać. Mimo tego rynek nie w pełni wierzy tym zapewnieniom, ponieważ WIBOR jest notowany na poziomie o kilkadziesiąt punktów bazowych wyższym niż w normalnych warunkach.

Wyższy WIBOR to wyższe raty

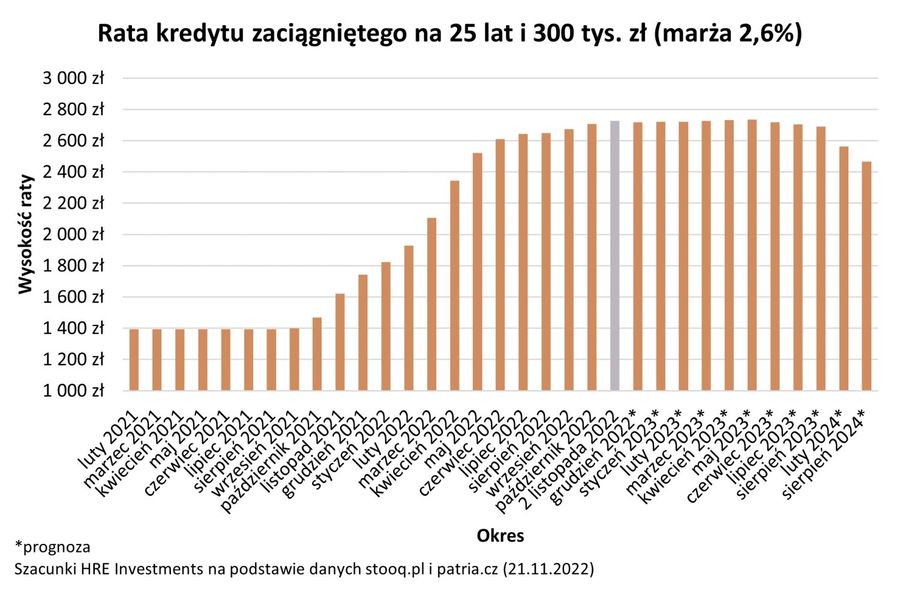

Notowania WIBOR-u przekładają się nie tylko na zdolność kredytową, ale i na wysokość rat kredytów. Jeszcze przed rozpoczęciem cyklu podwyżek, czyli we wrześniu 2021 rata przykładowego kredytu w wysokości 300 tys. złotych, na 25 lat z marżą 2,6% kształtowała się na poziomie około 1,4 tys. złotych miesięcznie. W listopadzie bieżącego roku wynosi ona natomiast ponad 2,7 tys. złotych. Mamy więc wzrost o ponad 95%.

Patrząc na notowania kontraktów terminowych (FRA) raty kredytów mogą pójść jeszcze w górę o około 2%. Te same prognozy sugerują jednak, że pod koniec 2023 roku możliwe są obniżki stóp procentowych. Tak przynajmniej wynika z obecnych przewidywań, ale roztropnie zarządzając domowym budżetem należy przygotować się również na gorsze scenariusze.

")

fot. mat. prasowe

Rata kredytu zaciągniętego na 25 lat i 300 tys. zł (marża 2,6%)

W listopadzie bieżącego roku rata wynosi ponad 2,7 tys. złotych.

W listopadzie pożyczymy maksymalnie 474 tys. złotych

Wszystko to oddziałuje na kwotę, którą możemy pożyczyć w ramach kredytu mieszkaniowego. Choć zagregowane dane dają nam pewne pojęcie na temat całego rynku, to trzeba pamiętać, że w zależności od banku sytuacja może kształtować się skrajnie odmiennie. Chodzi tutaj o to, że pomimo obserwowanych tendencji niektóre instytucje będą nam skłonne pożyczyć mniej lub więcej niż to co sugeruje rynkowa mediana lub średnia (wspomniane 427 tys. złotych).

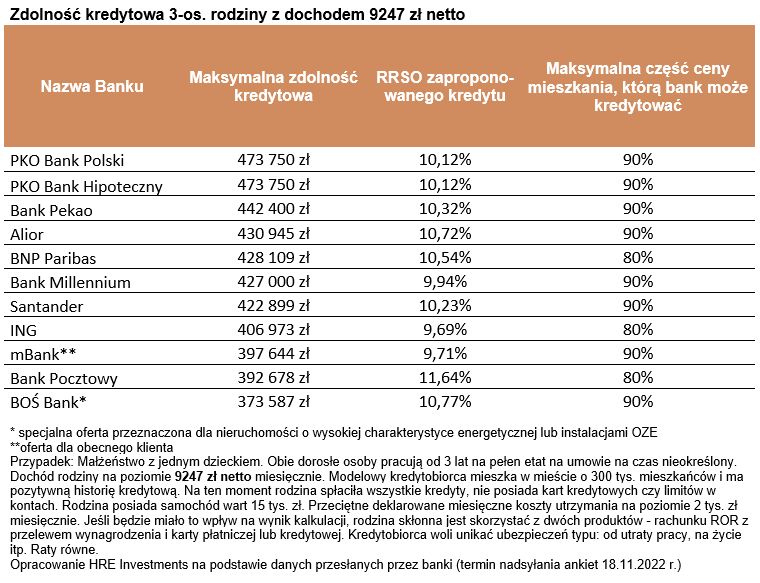

I tak planując zakup mieszkania na kredyt, w listopadzie 2022 roku, na najwięcej możemy liczyć w PKO Banku Polskim i PKO Banku Hipotecznym. Banki te są skłonne pożyczyć naszej przykładowej rodzinie niemal 474 tys. złotych. Nieco mniejszej propozycji możemy się spodziewać udając się do banków: Pekao, Alior, BNP Paribas czy Millennium. W tych instytucjach można pożyczyć od 427 tys. złotych do ponad 442 tys. złotych. Na drugim biegunie znajdziemy za to mBank, Bank Pocztowy i BOŚ Bank. W tych instytucjach proponowana wartość kredytu nie przekroczyłaby 400 tys. złotych.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 9247 zł netto

Planując zakup mieszkania na kredyt, w listopadzie 2022 roku, na najwięcej możemy liczyć w PKO Banku Polskim i PKO Banku Hipotecznym.

Rok 2023 rokiem odbudowy zdolności kredytowej?

O ile faktycznie będzie tak, że RPP pozostanie wstrzemięźliwa w kontekście podwyżek stóp procentowych, a na horyzoncie w przyszłym roku pojawiają się obniżki stóp procentowych to można się spodziewać pozytywnych zmian na rynku kredytów mieszkaniowych. Jeśli bowiem do tego dodamy rosnące wynagrodzenia, walkę banków o względy klientów i szanse na poluzowanie zasad przy udzielaniu kredytów ze stałym oprocentowaniem (zniesienie marcowych zaleceń UKNF), to można liczyć, że kolejne kwartały będą upływały pod znakiem powoli odbudowującej się zdolności kredytowej. Ryzykiem dla tego scenariusza byłaby inflacja wyraźnie powyżej ścieżki przewidywanej przez analityków NBP lub nasilenie negatywnych skutków recesji.

Oskar Sękowski, Bartosz Turek

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

Zdolność kredytowa III 2023. Wzrost 9. miesiąc z rzędu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

-

Ostrożny BOJ i jastrzębi FED - USDJPY blisko 160

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}