7 z rzędu podwyżka stóp procentowych niemal pewna

2022-04-06 11:34

Rynek uwzględnił już kolejne 2-3 podwyżki stóp procentowych © Andrey Popov - Fotolia.com

Przeczytaj także: Kolejna podwyżka stóp procentowych - kogo dotknie najbardziej?

6 kwietnia Rada Polityki Pieniężnej znowu zdecyduje o poziomie stóp procentowych. Kolejna – siódma już z rzędy podwyżka jest niemal pewna. Przed spotkaniem Rady najbardziej prawdopodobnym scenariuszem jest decyzja o podniesieniu kosztu pieniądza o 50 punktów bazowych (0,5 pkt. proc.). Argumentem zwolenników tego rozwoju wydarzeń jest to, że sytuacja na rynku walutowym jest bez porównania lepsza od tej z marca, a więc nie są konieczne bardziej zdecydowane ruchy.Decyzja potwierdzi to, co i tak wiemy

Wbrew pozorom – o ile RPP nie zrobi nic zaskakującego – to z punktu widzenia kredytobiorców kwietniowa decyzja o poziomie stóp procentowy niewiele zmieni. Dlaczego? Rynek już dawno uwzględnił nie tylko tę decyzję, ale też kolejne podobne. Tak można odczytywać fakt, że przy podstawowej stopie procentowej na poziomie 3,5%, stawka WIBOR 3M jest już na poziomie 4,9%. W normalnych warunkach różnica pomiędzy podstawową stopą procentową i trzymiesięcznym WIBOR-em wynosi około 0,25 pkt. proc. Teraz różnica jest prawie sześciokrotnie wyższa. Można to interpretować tak, że rynek uwzględnił już nie tylko kwietniową decyzję, ale też majową a przynajmniej po części także czerwcową.

")

fot. mat. prasowe

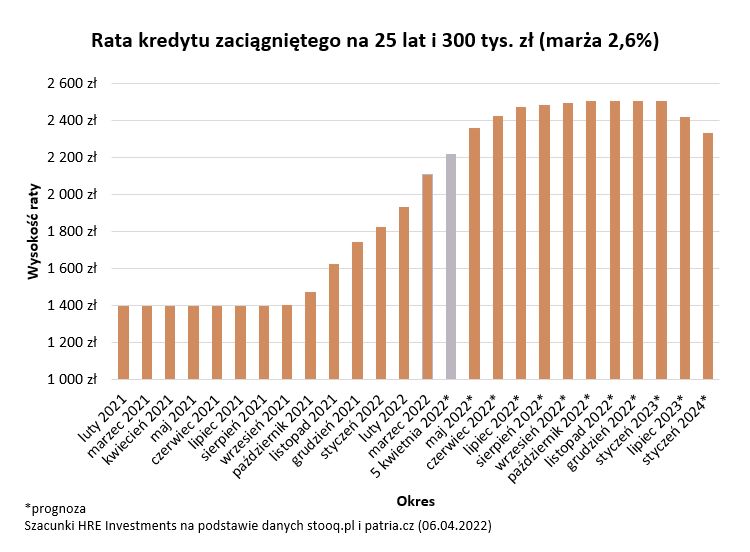

Rata kredytu zaciągniętego na 25 lat i 300 tys. zł (marża 2,6%)

Dotychczasowe podwyżki stóp procentowych, a dokładnie to będące ich pochodnymi zmiany notowań stawki WIBOR spowodowały, że już dziś raty złotowych kredytów mieszkaniowych mogą być o około 50-60% wyższe niż we wrześniu 2021 roku.

Raty poszły w górę o ponad połowę

Nie zmienia to faktu, że dotychczasowe podwyżki stóp procentowych, a dokładnie to będące ich pochodnymi zmiany notowań stawki WIBOR spowodowały, że już dziś raty złotowych kredytów mieszkaniowych mogą być o około 50-60% wyższe niż we wrześniu 2021 roku.

Jeśli sprawdzą się przewidywania sugerowane przez kontrakty terminowe (FRA), to raty pójdą jeszcze w górę o 10-15%, a podstawowa stopa procentowa dojdzie do poziomu około 5,5-6%. Jest to wynik pomiędzy argumentami zwolenników walki z inflacją (ci chcieliby wyższych stóp procentowych) i tych, którzy uważają, że RPP powinna też zadbać o to, aby nie pogrążyć gospodarki (ci woleliby, aby stopy procentowe aż tak nie rosły). Przed RPP jest ekstremalnie trudne zadanie. Gremium to powinno walczyć z inflacją, ale nie utrudniać nadmiernie sytuacji w gospodarce i nie zaprzepaścić dobrej sytuacji na rynku pracy.

Im droższy kredyt, tym trudniej o kredyt

Konsekwencją rosnących rat jest topniejąca zdolność kredytowa. Trzyosobowa rodzina, która ma do dyspozycji dwie średnie krajowe, nie może już pożyczyć 700 tysięcy złotych na zakup mieszkania (jak we wrześniu), a raczej około 200-250 tysięcy złotych mniej. Z punktu widzenia kredytobiorców oznacza to, że przynajmniej do końca maja trudniej będzie o kredyt. Co prawda wynagrodzenia będą rosnąć, a banki będą próbowały uatrakcyjnić swoje oferty (np. obniżając marże), ale i tak rosnące stopy procentowe będą górą i to one będą powodowały, że siła nabywcza potencjalnych kupujących będzie stopniowo topniała.

Jest to o tyle zły scenariusz, że w tym samym czasie na rynku najmu mamy do czynienia z bezprecedensowym wykupieniem oferty i dynamicznymi wzrostami stawek czynszów. W efekcie znacznie ograniczana jest dostępność mieszkań z punktu widzenia najemców i nabywców posiłkujących się kredytem. W tym samym czasie wzrosła atrakcyjność sektora mieszkań na wynajem z punktu widzenia inwestorów – zarówno indywidualnych, jak i instytucjonalnych.

Tym bardziej przydać może się dziś rządowy program kredytów bez wkładu własnego. Choć dostępność mieszkań spełniających kryteria programu będzie w wielu miastach mocno ograniczona (np. Kraków, Szczecin czy Lublin), to w dużej mierze od banków zależy czy przygotowywane przez nie oferty będą stanowiły ciekawą alternatywę dla osób dziś korzystających z oferty rynku najmu.

fot. mat. prasowe

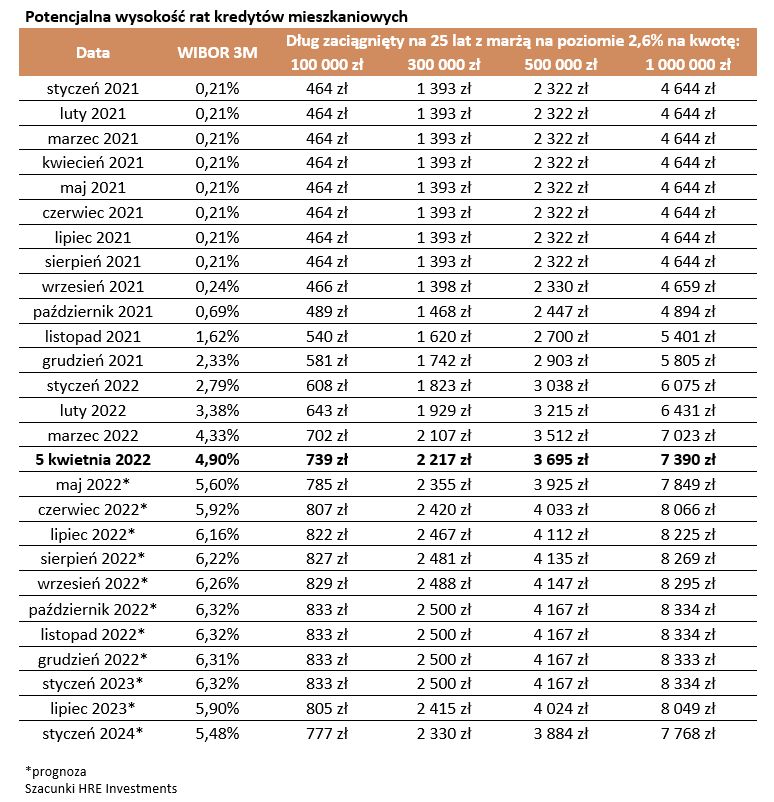

Potencjalna wysokość rat kredytów mieszkaniowych

Jeśli sprawdzą się przewidywania sugerowane przez kontrakty terminowe (FRA), to raty pójdą jeszcze w górę o 10-15%, a podstawowa stopa procentowa dojdzie do poziomu około 5,5-6%.

Bartosz Turek, główny analityk

Kredyty hipoteczne - najgorsze już za nami?

Kredyty hipoteczne - najgorsze już za nami?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Elektromobilność dojrzewa. Auta elektryczne kupujemy z rozsądku, nie dla idei

Elektromobilność dojrzewa. Auta elektryczne kupujemy z rozsądku, nie dla idei

{kind=link}

{kind=link}