Mieszkanie bez wkładu własnego. Jak skorzystać z programu?

2022-02-10 13:05

15 listopada 2021 r. Prezydent RP podpisał Ustawę o gwarantowanym kredycie mieszkaniowym, która jest częścią wchodzącego w życie w 2022 roku programu Polski Ład w ramach działań pn. "Mieszkanie bez wkładu własnego". Nowe przepisy mają ułatwić dostępność do finansowania własnego mieszkania osobom, które posiadają zdolność kredytową, ale nie uzbierały oszczędności na poziomie 10-20% wartości nieruchomości. Ustawa wprowadza szereg warunków jakie należy spełnić, aby skorzystać z programu.

Przeczytaj także: Gdzie po kredyt bez wkładu własnego?

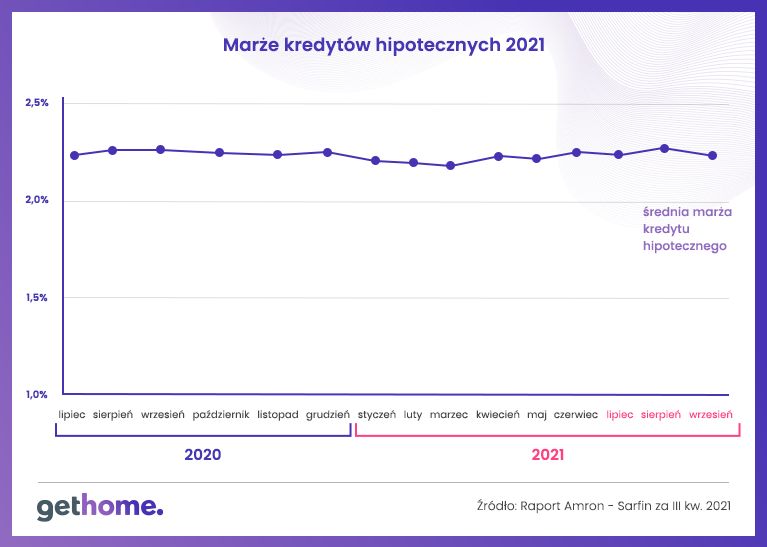

W 2013 roku Komisja Nadzoru Finansowego wraz z nowelizacją Rekomendacji S zobligowała banki do wymagania od kredytobiorców co najmniej minimalnego wkładu własnego, przy czym zgodnie z rekomendacją 15.7 minimalny poziom rekomendowanego wkładu własnego wzrastał z roku na rok: w 2014 roku wynosił on 5%, w 2015 r. – 10%, w 2016 r. – 15%, a od 2017 r. – 20%. Wskazane przepisy Rekomendacji S zaostrzające wymogi udzielania kredytów hipotecznych przez banki ustanowiły wkład własny obowiązkowym warunkiem do spełnienia przez klienta w trakcie ubiegania się o kredyt, pozostawiając jednak bankom możliwość udzielania kredytów z wyższym (max. 90%) wskaźnikiem LtV pod warunkiem ubezpieczenia części kredytu przewyższającej poziom 80% LtV. Pomimo to dla wielu potencjalnych kredytobiorców, uzbieranie środków pieniężnych w tej wysokości to w dalszym ciągu bariera nie do przeskoczenia. „Mieszkanie bez wkładu własnego” ma ułatwić zakup mieszkania bez kapitału.Rząd podkreśla, że nie jest to program socjalny, a nowe przepisy są kierowane do osób o stabilnych dochodach. Program obejmuje zakup lokalu mieszkalnego lub domu jednorodzinnego zarówno z rynku pierwotnego, jak i wtórnego, jak również zakup nieruchomości gruntowej w celu budowy oraz wykończenia domu mieszkalnego. Ustawa wprowadza limity cenowe 1 m2 nieruchomości, która może zostać skredytowana. W zależności od lokalizacji tylko część mieszkań kwalifikować się będzie do programu. Chodzi o to, aby program nie doprowadził do jeszcze większego wzrostu cen na rynku nieruchomości.

Gwarantowany kredyt mieszkaniowy będzie mógł zostać udzielony osobom lub gospodarstwom domowym, które nie posiadają prawa własności do lokalu mieszkalnego lub domu jednorodzinnego, a także spółdzielczego własnościowego prawa do lokalu oraz w okresie pięciu lat poprzedzających złożenie wniosku o udzielenie tego kredytu nie dokonały zbycia takiego prawa w drodze darowizny. Wyjątek stanowią rodziny z dziećmi: w przypadku dwójki dzieci możliwe jest posiadanie lokalu mieszkalnego lub domu jednorodzinnego o powierzchni do 50 m2, w przypadku trójki dzieci powierzchnia użytkowa nieruchomości nie może przekraczać 75m2, czwórki – 90m2, natomiast w przypadku pięciorga i więcej brak jest ograniczeń dot. powierzchni. Ponadto, program skierowany jest do osób posiadających obywatelstwo polskie lub pozostających w związku z Polakiem lub Polką. Co istotne, nie wprowadzono ograniczeń wiekowych, jakie obowiązywały przy poprzednich programach mieszkaniowych oraz nie wyłączono z programu osób, które w przeszłości posiadały nieruchomość.

W ramach programu kredytobiorca może ubiegać się o objęcie gwarancją przez Bank Gospodarstwa Krajowego części kwoty kredytu hipotecznego, która bez tego poświadczenia powinna zostać wpłacona przez kredytobiorcę jako wkład własny. Jednak co ważne, kwota nie będzie finansowana przez Państwo, lecz wliczać się będzie w sumę kredytu. Kredytobiorca korzystający z programu, spłacając zobowiązanie do banku w pierwszej kolejności spłaci część stanowiącą wkład własny objęty gwarancją. Głównym założeniem programu jest udzielenie kredytu na całą kwotę potrzebną do zakupu nieruchomości. Jeśli kredytobiorca nie będzie w stanie spłacać zobowiązania, BGK spłaci kredyt jedynie do wysokości gwarancji wkładu własnego w banku, który udzielił kredytu. Zgodnie z przepisami ustawy o poręczeniach i gwarancjach udzielanych przez Skarb Państwa oraz niektóre osoby prawne, BGK z chwilą zapłaty, wstępuje w prawa beneficjenta gwarancji i może dochodzić roszczeń związanych z odzyskaniem wpłaconej kwoty od kredytobiorcy.

Kwota objęta gwarancją BGK może wynieść od 10% do 20% wartości nieruchomości, przy czym nie może być wyższa niż 100 tys. zł. Z tytułu udzielenia gwarancji, BGK pobierze jednorazowo prowizję w wysokości 1% sumy objętej gwarancją. Minimalny okres kredytowania gwarantowanego kredytu mieszkaniowego wynosić będzie co najmniej 15 lat, a sam kredyt może zostać udzielony jedynie w walucie polskiej. „Mieszkanie bez wkładu własnego” nie zakłada limitu powierzchni nieruchomości, na którą wnioskowany jest kredyt. Gwarantowane kredyty mieszkaniowe będą udzielane na zasadach komercyjnych przez banki, które zawrą w tym zakresie umowę z BGK.

Na mocy ustawy kredytobiorcy, którzy otrzymają wsparcie w ramach programu, mogą otrzymać dodatkowo dofinansowanie gwarantowanego kredytu mieszkaniowego. Warunkiem uzyskania tzw. spłaty rodzinnej jest powiększenie się rodziny w trakcie trwania umowy kredytowej. W przypadku pojawienia się drugiego dziecka Państwo zapewni dofinansowanie kredytu w wysokości 20 tys. zł, w przypadku trzeciego i kolejnego - 60 tys. zł.

Pomimo obowiązującego wymogu wkładu własnego, zainteresowanie kredytami hipotecznymi od lat wzrasta. Znaczący wpływ na to miało utrzymanie przez Radę Polityki Pieniężnej NBP od marca 2015 roku stóp procentowych na rekordowo niskim poziomie, które w trakcie pandemii COVID-19 zostały jeszcze bardziej obniżone. Zgodnie z danymi Biura Informacji Kredytowej wyhamowanie tendencji wzrostowej na rynku zaobserwować można było jedynie w 2020 roku, kiedy zaciągnięto 219,3 tys. kredytów na kwotę 63,889 mld złotych. W roku 2021 udzielono rekordową liczbę 271,8 tys. kredytów na kwotę 88,737 mld złotych.

fot. mat. prasowe

WARTOŚĆ I LICZBA NOWO UDZIELONYCH KREDYTÓW MIESZKANIOWYCH ROCZNIE W LATACH 2016 - 2021 WG BIK

W roku 2021 udzielono rekordową liczbę 271,8 tys. kredytów na kwotę 88,737 mld złotych.

Od października 2021 roku Narodowy Bank Polski podniósł stopy procentowe już pięć razy. Główna stopa NBP – stopa referencyjna wynosi obecnie 2,75%, a najniższy jej poziom utrzymywany był przez RPP w trakcie pandemii przez półtora roku na poziomie 0,10% w skali rocznej. W najbliższym czasie możliwe są kolejne podwyżki mające na celu obniżenie rosnącej inflacji. Ewentualne podwyżki stóp procentowych wpłyną na wysokość oprocentowania kredytów i co za tym idzie ich dostępność oraz obniżenie potencjalnej zdolności kredytowej.

Pomimo rosnącej liczby udzielanych kredytów dostęp do własnego mieszkania wciąż stanowi problem dla dużej części społeczeństwa. Wzrost cen nieruchomości i widmo wzrostu oprocentowania kredytów mogą w najbliższym czasie wpłynąć na wyhamowywanie popytu na rynku nieruchomości. Ustawa o gwarantowanym kredycie mieszkaniowym zacznie obowiązywać od 27 maja 2022 roku, a rozwiązana w niej zawarte są szansą na stymulowanie popytu na rynku nieruchomości w najbliższych latach.

Marta Polkowska

Starszy Specjalista ds. Eksploatacji i Rozwoju Systemu AMRON

Administrator Danych Systemu SARFIN

Przeczytaj także:

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}