Najlepsze kredyty mieszkaniowe IX 2006

2006-09-18 00:04

Przeczytaj także: Najlepsze kredyty mieszkaniowe VI 2006

A w dłuższej perspektywie? Franki kredytobiorcy powinni wyjść na swoje. Oto kilka argumentów przygotowanych przez doradców finansowych Expandera:

- za kilka lat Polska będzie w strefie euro a wspólna waluta i frank szwajcarski są ze sobą silnie związane i ryzyko kursowe dla kredytobiorcy zarabiającego euro i spłacającego franki jest minimalne

- stopy procentowe w Szwajcarii były zawsze o 1-1,5 pkt proc. niższe niż w strefie euro i jednocześnie zmieniały się praktycznie zawsze w tym samym kierunku (korelacja ok. 95 proc.)

- marże polskich banków w przypadku kredytów we frankach szwajcarskich są bardzo niskie, niższe nawet niż w Szwajcarii

- najbliższe kilka lat to najprawdopodoniej dalszy wzrost wartości nieruchomości w Polsce - mieszkanie, które podrożało o kilkadziesiąt procent w ciągu kilku lat jest polisą na wypadek wzrostu kursu waluty kredytu.

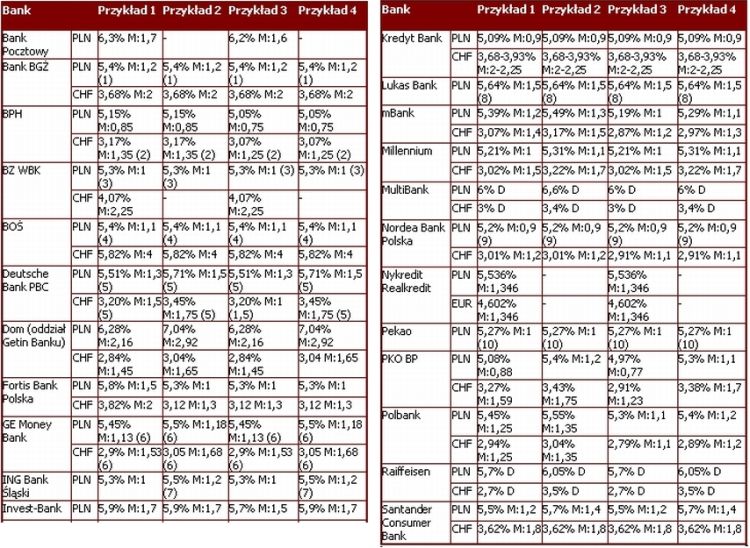

Przyjrzyjmy się ofertom banków. W poniższej tabeli zebraliśmy stawki oprocentowania kredytów w CHF i PLN dla różnych założeń. Obok samych stawek podajemy marże - jest to o tyle istotne, że banki z różnią częstotliwością i wg różnych zasad aktualizują oprocentowanie. W efekcie większe znacznenie ma poziom marży, bo stopa bazowa (a więc najczęściej opisany wyżej LIBOR 6-miesięczny) prędzej czy później dopasuje się do aktualnego poziomu rynkowego. Warto zauważyć, że już praktycznie wszystki banki zdecydowały się ustalać oprocentowanie wg systemu: rynkowa stopa procentowa powiększona o marże. Alternatywnym rozwiązaniem było ustalanie cen kredytów przez zarząd banku. Ta ostatnia opcja mogłaby być potencjalnie niekorzystna dla klientów. Z początkiem września wycofał się z niej mBank, decyzja MultiBanku jest pewnie kwestią czasu (wcześniej ten krok wykonały m.in. Santander Consumer Bank, ING Bank Śląski i Pekao SA).

Przykład 1: Wartość nieruchomości 200 tys. zł, kwota kredytu 150 tys. zł

Przykład 2: Wartość nieruchomości 200 tys. zł, kwota kredytu 200 tys. zł

Przykład 3: Wartość nieruchomości 400 tys. zł, kwota kredytu 300 tys. zł

Przykład 4: Wartość nieruchomości 400 tys. zł, kwota kredytu 400 tys. zł

We wszystkich przykładach okres spłaty 20 lat

fot. mat. prasowe

Oprocentowanie kredytów mieszkaniowych

Oprocentowanie kredytów mieszkaniowych

Legenda:

M:1 - marża 1 pkt proc.

D - oprocentowanie ustalane decyzją zarządu

(1) w pierwszym roku M: 0,9

(2) kredyt w walucie obcej tylko dla klientów posiadających aktywa w tej walucie co najmniej w wysokości kwoty kredytu i/lub klientowi z segmentu Platinum

(3) w pierwszych dwóch latach M:0,5

(4) w pierwszych 5 latach spłaty M:0,75

(5) w pierwszym roku M:0,25

(6) kredyt Perspektywa

(7) M:1 po spłacie przez kredytobiorcę różnicy między wymaganym wkładem własnym (20 proc.) a wniesionym

(8) marża jest obniżana o 0,2 pkt proc. za każdy produkt z oferty banku - łącznie maksymalnie o 1 pkt proc., przy czym minimalna marża wynosi 0,5 pkt proc.

(9) w pierwszym roku marża 0,4

(10) w pierwszym roku lub pierwszych dwóch latach M:0,5

Przeczytaj także:

Najlepsze kredyty mieszkaniowe III 2006

Najlepsze kredyty mieszkaniowe III 2006

Najlepsze kredyty mieszkaniowe III 2006

Najlepsze kredyty mieszkaniowe III 2006

oprac. : Maciej Kossowski / expander

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}