Tanie kredyty hipoteczne? Inflacja redukuje radość

2020-11-03 13:47

Inflacja boli bardziej niż cieszą tańsze kredyty © _Andrey Popov - Fotolia.com

W odpowiedzi na epidemię NBP zadbał o to, aby spadło oprocentowanie kredytów. Raty spadły, ale to co oszczędzamy z nawiązką zostawiamy w sklepach ze względu na rosnące ceny. Inflacja podgryza też oszczędności, a lokaty przed tym nie ochronią.

Przeczytaj także: Stopy procentowe ponownie w dół

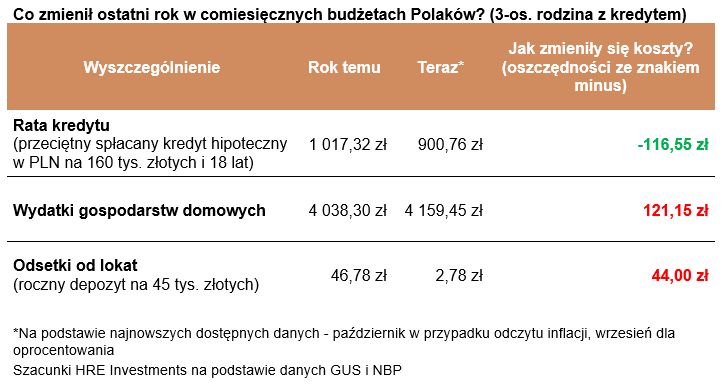

Statystyczny kredytobiorca, zadłużony w rodzimej walucie, cieszy się dziś ratą o prawie 120 złotych niższą niż przed epidemią. Oszczędność dość skromna z bardzo prostego powodu – bierzemy pod uwagę wszystkich kredytobiorców, a w tym gronie większość ma kredyty hipoteczne już od co najmniej kilku lat – zdążyli więc już część długu spłacić, a ponadto kiedyś zadłużano się na niższe kwoty niż dziś. Na przykład teraz przeciętny nowy kredyt mieszkaniowy opiewa na około 300 tysięcy złotych, ale w roku 2014 pożyczaliśmy średnio 200 tysięcy.W efekcie przeciętny spłacany dziś kredyt złotowy opiewa na około 160 tys. złotych i trzeba go spłacać wciąż jeszcze przez 18 lat. To znaczy, że przed epidemią rata takiego długu wynosiła około 1017 złotych miesięcznie. Po cięciach stóp przez RPP rata spadła do 900 złotych miesięcznie – wynika z szacunków HRE Investments. Oszczędność jest oczywiście wyższa dla tych, którzy spłacają większe kredyty hipoteczne.

")

fot. mat. prasowe

Co zmienił ostatni rok w comiesięcznych budżetach Polaków? (3-os. rodzina z kredytem)

Statystyczny kredytobiorca, zadłużony w rodzimej walucie, cieszy się dziś ratą o prawie 120 złotych niższą niż przed epidemią.

Na rynku pracy jest tylko trochę gorzej

To jednak nie jedyne zmiany, które dotknęły gospodarstwa domowe w ciągu ostatnich 12 miesięcy. Wiele zmieniło się na rynku pracy. Choć tego, co stało się w Polsce, wiele innych krajów może nam zazdrościć, to w przedsiębiorstwach zatrudniających ponad 9 osób pensję brutto były we wrześniu o trochę ponad 100 złotych niższe niż w marcu. Spadło też zatrudnienie o około 2%. Utrzymanie tych relatywnie dobrych wyników kosztowało budżet - czyli nas wszystkich - wiele miliardów złotych.

Rosną koszty utrzymania

Na sfinansowanie tych wydatków państwo oczywiście się zapożyczyło, a więc ten „kredyt” będziemy regulować w kolejnych latach. Ale czy aby na pewno jest tak, że nie widzimy już dziś skutków tych wydatków w naszych portfelach? Teoria ekonomii sugerowałaby, że niestety nie do końca tak jest.

Co do zasady ekonomiści powiedzieliby przecież, że miliardy wpompowane przez rząd do gospodarki oznaczają wyższy popyt, a ten nieuchronnie powinien prowadzić do wzrostów cen, czyli inflacji. Może więc to właśnie wysokie wydatki rządowe stoją za tym, że inflacja nie odpuszcza? Najnowszy wstępny odczyt inflacji przygotowany przez GUS za październik sugeruje przecież, że w ciągu roku ceny wzrosły przeciętnie o 3%.

To znaczy, że statystyczna trzyosobowa rodzina – gdyby wciąż kupowała dokładnie to samo co przed rokiem – to na swój koszyk dóbr i usług – wydawałaby miesięcznie o trochę ponad 120 złotych więcej niż przed rokiem. Jak bowiem wynika z najświeższego badania budżetów gospodarstw domowych nasza modelowa rodzina w 2019 roku wydawała na jedzenie, utrzymanie dachu nad głową, naukę, rozrywki czy transport prawie 4040 złotych miesięcznie. Jeśli w ciągu roku ceny wzrosły o 3%, to dziś za te same rzeczy rodzina musiałaby zapłacić prawie 4160 złotych.

Lokaty bankowe generują straty

Jest jeszcze jeden nowy problem, z którym gospodarstwa domowe jeszcze nigdy wcześniej nie mierzyły się w aż takiej skali. Chodzi o niskooprocentowane lokaty i to, że prawie wszystkie nie pozwalają zachować siły nabywczej kapitału.

Spójrzmy na konkretny przykład. Bazując na danych NBP można oszacować, że modelowa rodzina kredytobiorców ma depozyty opiewające na około 45 tys. złotych (średnia w 2016 roku wynosiła prawie 33 tys. ale od tego czasu oszczędności trzymane przez Polaków w bankach wzrosły o ponad 34%). To znaczy, że zakładając we wrześniu 2019 roku przeciętną roczną lokatę mogli oni liczyć na ponad 560 złotych odsetek, a dziś tylko 33 złote rocznie. W ciągu zaledwie roku odsetki, na które można było liczyć, spadły więc z prawie 47 złotych miesięcznie do 3 złotych.

Przydatne linki:

Lokaty bankowe - kalkulator zysków

Jest to za mało, aby uchronić siłę nabywczą oszczędności. Jeśli modelowa rodzina zdecydowałaby się dziś założyć lokatę z oprocentowaniem na poziomie 0,16%, to co prawda za rok odebrałaby z banku więcej niż wpłaciła (45 058 zł). Jeśli jednak zgodnie z dość zachowawczymi przewidywaniami inflacja ma za rok wynieść 1,5%, to za pieniądze odebrane z banku będzie można kupić tyle rzeczy co za 44 392 złote dziś.

Bartosz Turek, główny analityk

Przeczytaj także:

Kredyty hipoteczne: marże stabilne, oprocentowanie najniższe w historii

Kredyty hipoteczne: marże stabilne, oprocentowanie najniższe w historii

Kredyty hipoteczne: marże stabilne, oprocentowanie najniższe w historii

Kredyty hipoteczne: marże stabilne, oprocentowanie najniższe w historii

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}