Światowy Dzień Oszczędzania. Zadbaj o swoją emeryturę

2020-10-31 00:44

Przeczytaj także: Jaki sposób na niskie emerytury?

Emerytury w Polsce są niskie i będą spadać

Średnia emerytura w Polsce w 2020 r. wynosi 2 463 zł. To kwota brutto, co oznacza, że „na rękę” przeciętny emeryt otrzymuje jeszcze mniej. Dla osób czynnych zawodowo, przejście na emeryturę może być prawdziwym szokiem. Dobrze obrazuje to tzw. stopa zastąpienia – relacja emerytury do średniego wynagrodzenia. Według aktualnych danych Zakładu Ubezpieczeń Społecznych wynosi ona dziś 56 proc. Oznacza to, że po zakończeniu pracy, będziemy musieli przeżyć za nieco ponad połowę średniej pensji krajowej brutto.

Co więcej, starzenie się polskiego społeczeństwa sprawi, że poziom emerytur w relacji do wynagrodzeń jeszcze spadnie. Według prognoz w 2040 r. stopa zastąpienia ma wynieść 37 proc., a w 2060 r. 25 proc. To znaczy, że dzisiejsi dwudziestolatkowie będą żyć za jedną czwartą średniej pensji.

Oszczędności Polaków nie pracują

Taka perspektywa powinna skłaniać do oszczędzania na własną rękę. Możliwości do gromadzenia kapitału jest sporo. Pieniądze na jesień życia można samodzielnie odkładać w ramach indywidualnych kont emerytalnych (IKE) oraz indywidualnych kont zabezpieczenia emerytalnego (IKZE). Dodatkowym wsparciem w budowaniu poduszki finansowej są pracownicze plany kapitałowe (PPK) oraz pracownicze programy emerytalne (PPE), prowadzone przez pracodawców. Mimo takiego wachlarza możliwości, budowanie poduszki finansowej na emeryturę nie jest priorytetem Polaków. Tylko 11 proc. z nas, zamierza przeznaczać swoje oszczędności na emeryturę, wynika z raportu Związku Przedsiębiorstw Finansowych w Polsce. Dla porównania wykorzystanie oszczędności na remont mieszkania deklaruje 37 proc., a na wypoczynek 36 proc.

fot. contrastwerkstatt - Fotolia.com

Zadbaj o swoją emeryturę

Średnia emerytur w Polsce jest niska – to niespełna 2500 zł brutto.

W Polsce oszczędności rosną, lecz jedynie niewielka ich część jest lokowana w ramach produktów emerytalnych czy też długoterminowego oszczędzania. Na koniec czerwca oszczędności finansowe gospodarstw domowych w Polsce oscylowały w granicach 1,65 bln zł. W ramach IKE, IKZE, PPK i PPE zgromadzono jedynie ok. 30 mld zł, czyli niespełna 2 proc. łącznej kwoty. Blisko 60 proc. oszczędności leży na kontach bankowych lub lokatach. Biorąc pod uwagę inflację i rekordowo niskie stopy procentowe, w długim terminie ich realna wartość spada. W zestawieniu nie są ujęte nieruchomości, które w Polsce cieszą się sporą popularnością jako forma lokowania kapitału. Oczywiście w pewnym stopniu mogą one stanowić zabezpieczenie emerytalne (m.in. dochody z najmu, możliwość sprzedaży), jednak nie jest to sposób inwestowania z myślą o emeryturze, a bariera wejścia na rynek nieruchomości sprawia, że nie jest to rozwiązanie dla każdego.

Prywatne oszczędności pomogą godnie żyć

Łatwiejszym i bardziej dostępnym sposobem oszczędzania są IKE, IKZE i PPK. W IKE i IKZE pieniądze odkładamy sami, w ramach maksymalnych ustawowych limitów. Dodatkowo wpłaty na IKZE możemy odliczyć od podstawy opodatkowania w PIT. W PPK oszczędzać pomaga pracodawca i państwo, którzy dokładają swoje wpłaty. Kapitał zgromadzony w IKE, IKZE i PPK jest realnym wsparciem po zakończeniu pracy zawodowej. Pokazuje to analiza przygotowana przez zespół Nationale-Nederlanden PTE.

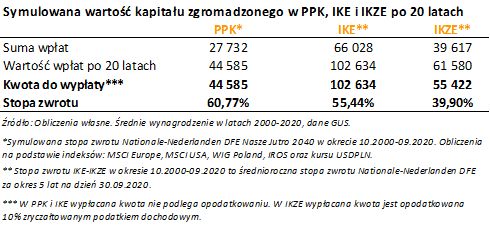

Załóżmy, że przez minione 20 lat systematycznie odkładaliśmy środki w PPK, IKE i IKZE. Do PPK co miesiąc odprowadzaliśmy wpłaty naliczane od średniego wynagrodzenia w danym roku. Do IKE na koniec każdego roku wpłacaliśmy jedną trzecią rocznego limitu – a więc średnią pensję brutto, a do IKZE połowę rocznego limitu, czyli 60 proc. średniej pensji brutto. Jeśli przez 20 lat na oszczędności emerytalne przeznaczalibyśmy 15 proc. średniego wynagrodzenia brutto, to zgromadzimy łącznie 202,6 tys. zł. Na tę kwotę składa się 44,6 tys. zł w PPK, 102,6 tys. w IKE, a 55,4 tys. w IKZE (po odjęciu 10 proc. zryczałtowanego podatku, który jest naliczany przy wypłacie). Zakładając, że z tych oszczędności chcielibyśmy korzystać przez 20 lat, miesięczny dodatek do emerytury wynosiłby blisko 850 zł.

fot. mat. prasowe

Symulowana wartość kapitału zgromadzonego w PPK, IKE i IKZE po 20 latach

Jeśli przez 20 lat na oszczędności emerytalne przeznaczalibyśmy 15 proc. średniego wynagrodzenia brutto, to zgromadzimy łącznie 202,6 tys. zł.

Zaletą rozwiązań tzw. III filaru jest inwestowanie kapitału, a więc szansa na jego pomnożenie. Na zgromadzone 202,6 tys. zł składają się nie tylko odłożone przez nas pieniądze, ale również stopa zwrotu funduszu, w który zainwestowano. W przedstawionej symulacji dzięki inwestowaniu przez 20 lat, zysk wynosi kilkadziesiąt procent.

Katarzyna Czupa, analityk ds. programów emerytalnych w

Czterdziestolatek vs oszczędzanie na emeryturę

Czterdziestolatek vs oszczędzanie na emeryturę

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

filozoffo / 2020-11-28 13:37:57

Dobrze się mówi...trudniej wdraża. Umówmy się...w Polsce mało kto zarabia na tyle dużo, by móc swobodnie żyć i odkladać pare stówek co miesiac na konto emerytalne. Dodatkowo przy aktualnym oprocentowaniu oszczedzanie w banku na lokacie nie ma sensu. Dlatego zreszta ludzie szukaja dodatkowych źródeł inwestycji jak chociazby ppk dokladając do wpłaty podstawowej również dodatkowa czy inwestycje w nieruchomosci [ odpowiedz ] [ cytuj ]

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}