Emerytury: inwestowanie albo biedowanie

2006-08-08 00:04

Przeczytaj także: Jaka emerytura dla Ciebie?

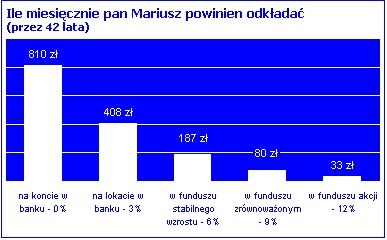

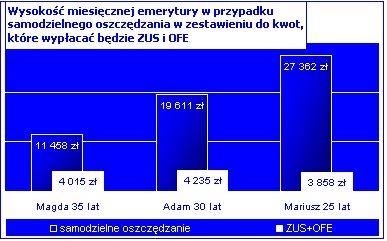

23-letni Mariusz ma dużo czasu, żeby zabezpieczyć sobie starość. Jeśli pomyśli o tym już dziś, może odkładać zaledwie po 30 zł, aby po 42 lata mieć niemały kapitał. Zarabia dziś 1 365 zł na rękę. Po 42 latach jego ostatnia pensja wynosić będzie 6 525 zł, a pierwsza emerytura zaledwie 3 858 zł. Jednak w ujęciu procentowym to i tak dużo więcej, niż w przypadku pani Magdy, bo blisko 60 proc. ostatniej pensji. Przy takich zarobkach Mariusza nie stać na odkładanie na lokacie - musiałby wpłacać po 810 zł. Ale oszczędzanie w funduszu zrównoważonym, to już miesięczna kwota w wysokości 80 zł, a w akcji 30 zł.

fot. mat. prasowe

Wniosek: im szybciej zacznie się oszczędzać, tym mniejsze kwoty trzeba odkładać. Mariusz musi odkładać minimalnie 2,4 procent swojej pensji, a pani Magda co najmniej 16,5 proc.

I jeszcze jedna obserwacja: gdyby oboje dziś zostali zwolnieni z płacenia składek emerytalnych i te pieniądze inwestowali, pani Magda miałaby po 25 latach pierwszą emeryturę o 10 proc. wyższą, niż ostatnią pensję (zamiast ponad 60 proc. niższą), a emerytura Mariusza byłaby aż sześciokrotnie wyższa niż ostatnia pensja - a będzie o 40 proc. niższa.

fot. mat. prasowe

Przeczytaj także:

Okno transferowe ZUS-OFE otwarte do 31 lipca

Okno transferowe ZUS-OFE otwarte do 31 lipca

Okno transferowe ZUS-OFE otwarte do 31 lipca

Okno transferowe ZUS-OFE otwarte do 31 lipca

Więcej na ten temat:

emerytura, emerytury, ZUS, drugi filar, OFE, fundusze inwestycyjne, fundusz emerytalny

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}