Jaka emerytura dla Ciebie?

2006-01-19 13:20

Niedługo komputer w ZUS wybierze fundusze emerytalne dla kilkudziesięciu tysięcy osób, które same tego nie zrobiły do 10 stycznia. To ważna informacja. Istotne jest przecież, by nasze składki pomnażał świadomie wybrany, dobry fundusz a nie rynkowy maruder. Znacznie ważniejsza jest jednak decyzja, którą możemy podjąć sami w dowolnym momencie.

Przeczytaj także: Emerytury: inwestowanie albo biedowanie

Chodzi o oszczędzanie na emeryturę, poza obowiązkowym system ubezpieczeń. Tym bardziej, że OFE są do siebie bardzo podobne i trafia do nich relatywnie niewielka część naszej pensji.Otwarty Fundusz Emerytalny to nic innego jak fundusz stabilnego wzrostu (akcje stanowią średnio ok 30 proc. portfeli OFE), który wyróżnia się niskimi kosztami zarządzania i dość wysokimi prowizjami. Koszty zarządzania funduszem są ograniczone i wynoszą ok. 0,6 proc. aktywów w skali roku. To znacznie mniej niż pobierają komercyjne fundusze stabilnego wzrostu (średnio 2,75 proc.).

Niestety prowizje, a więc opłaty potrącane z naszych składek emerytalnych, są dla odmiany wysokie. Do końca 2010 roku nie mogą przekraczać 7 proc., a potem stopniowo spadną aż do 3,5 proc. w roku 2014. Tymczasem fundusze stabilnego wzrostu pobierają przeciętnie 2,3 proc. od każdej wpłaty przy czym prowizje można na wiele sposobów zredukować (np. w ramach planów systematycznego oszczędzania czy w ramach promocji).

W efekcie mamy mechanizm inwestycyjny dobry, lecz nie doskonały. Wadą OFE jest także ich zbyt małe zaangażowanie na rynku akcji. Osoba, której do emerytury pozostało np. 30 lat powinna w większym stopniu zaangażować się w inwestycje giełdowe. Sensowne byłoby więc wprowadzenie różnych funduszy emerytalnych (lub typów jednostek uczestnictwa w ramach tego samego funduszu) - bardziej agresywnych dla osób "na starcie" i bardziej bezpiecznych dla osób zbliżających się do wypłaty emerytury.

Trzeba jednak pamiętać, że OFE kupując obligacje skarbu państwa są ważnym dostawcą kapitału dla budżetu (w rzeczywistości sami ubezpieczeni finansują więc aktualne wydatki państwa) stąd zmiany systemu polegające na skierowaniu większej części emerytalnych pieniędzy na giełdę mają małe szanse powodzenia. Mógłby się także pojawić problem z sensowym zainwestowaniem tak ogromnych kwot. OFE mają bardzo ograniczone możliwości inwestowania poza Polską, a nasza giełda mogłaby im wówczas nie wystarczyć.

fot. mat. prasowe

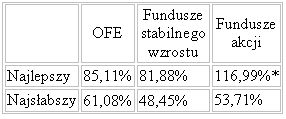

* 5 z 12 funduszy akcji osiągnęło wynik lepszy od najlepszego OFE

Sporo mówi się o otwartych funduszach emerytalnych tymczasem większa część naszych składek trafia do ZUS, gdzie nie są inwestowane ale indeksowane. Stopa indeksacji obecnie wynosi 75 proc. realnego wzrostu płac. W krajach Europy Zachodniej płace rosną średnio o 3 proc. rocznie. Można więc założyć, że nasze oszczędności w ZUS będą w przyszłości rosnąć w tempie trochę ponad 2 proc. rocznie. To tak jakby państwo zmuszało nas do oszczędzania na emeryturę na koncie w banku. Oczywiście ma to swoje uzasadnienie. Rynek kapitałowy, na którym operują OFE, może się przecież załamać i nie wygenerować oczekiwanych zysków (chociaż jest to bardzo mało realny scenariusz). Państwo nie może sobie pozwolić na pozbawienie emerytur milionów osób. Stąd bezpieczny ale mało rentowny I filar.

Przeczytaj także:

Repartycyjny system emerytalny wraca

Repartycyjny system emerytalny wraca

Repartycyjny system emerytalny wraca

Repartycyjny system emerytalny wraca

Więcej na ten temat:

OFE, fundusz emerytalny, emerytura, emerytury, drugi filar, fundusze emerytalne

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}