Czy koniec MdM mocno zaboli deweloperów?

2017-05-15 13:17

Program MdM coraz bardziej ustępuje miejsca „Mieszkaniu Plus” nie tylko pod względem liczby medialnych doniesień. Trzeba pamiętać, że odblokowana w styczniu 2018 r. ostatnia pula środków (381 mln zł), prawdopodobnie wystarczy tylko na jeden miesiąc. Dlatego deweloperzy nie mogą liczyć na dużą pomoc rządowych dopłat w sprzedaży mieszkań. Coraz częściej pojawia się pytanie o wpływ, jaki koniec MdM wywrze na rodzimy rynek mieszkaniowy. Odpowiedź na wspomniane będzie łatwiejsza gdy sprawdzimy, jak bardzo Mieszkanie dla Młodych wspierało sprzedaż lokali w latach 2014 - 2017.

Przeczytaj także: Deweloperzy a koniec dopłat w MdM

Kredyty z dofinansowaniem od BGK to 11% wartości nowych „hipotek”

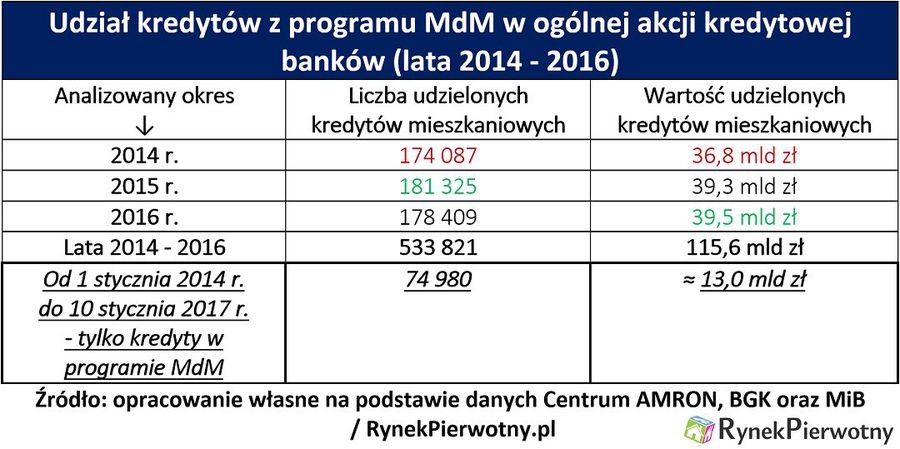

Znaczenie MdM-u często było postrzegane przez pryzmat takich miast jak np. Poznań i Gdańsk, w których dotowane mieszkania stanowiły ważny segment rynku i generowały nawet 25% - 30% sprzedaży deweloperów – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl.Trzeba jednak zdawać sobie sprawę, że w skali całego kraju program Mieszkanie dla Młodych odgrywał o wiele mniejszą rolę (nawet po włączeniu do niego rynku wtórnego). Dzięki danym Ministerstwa Infrastruktury i Budownictwa (MiB) można stwierdzić, że od 1 stycznia 2014 r. do 10 stycznia 2017 r. banki udzieliły prawie 75 000 kredytów mieszkaniowych z dofinansowaniem wkładu. Dla porównania, liczba wszystkich nowych „hipotek” w tym okresie znacząco przekroczyła 530 000. Podobnie przedstawia się porównanie dotyczące wartości nowych kredytów mieszkaniowych. Od 2014 roku do 2016 roku, krajowe banki pożyczyły na cele mieszkaniowe prawie 116 mld zł. Kredyty mieszkaniowe z dopłatą stanowiły około 11% tej sumy.

Połowa uczestników MdM-u mogłaby kupić mieszkanie bez dopłaty …

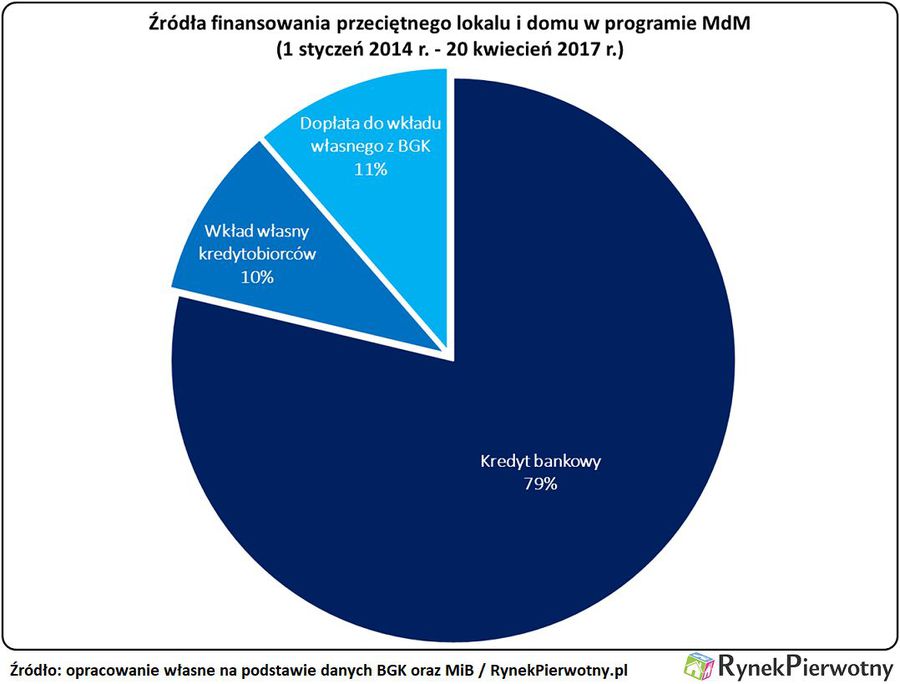

Programowi MdM często zarzuca się, że jego uczestnicy tak czy inaczej kupiliby mieszkanie na kredyt. W kontekście znaczenia MdM-u, warto zaprezentować ciekawe informacje dotyczące wspomnianego zarzut. Po analizie danych Ministerstwa Infrastruktury i Budownictwa oraz Banku Gospodarstwa Krajowego możemy obliczyć, że przeciętny kredyt z MdM-u finansował 79% wartości lokalu lub domu (dane za okres: 1 styczeń 2014 r. - 20 kwiecień 2017 r.). Pozostała część ceny zakupu prawie po równo była pokrywana przez rządową dopłatę (średnio: 11% wartości transakcji) oraz samodzielnie zgromadzone oszczędności kredytobiorców (10%). Takie wyniki wskazują, że wiele osób korzystających z pomocy państwa, w tym samym czasie kupiłoby mieszkanie na kredyt nawet bez dopłaty do wkładu. Można ostrożnie szacować, że udział takich zamożniejszych beneficjentów MdM-u wynosił około 40% - 50%.

Deweloperzy bardziej mogą odczuć podwyżkę stóp procentowych NBP

W nawiązaniu do powyższych wyników warto przypomnieć, że od września 2015 r. deweloperzy nie mają już monopolu na korzyści wynikające z MdM-u. Po włączeniu rynku wtórnego do rządowego programu, zakup używanego mieszkania z dopłatą stał się bardzo popularny – dodaje ekspert portalu RynekPierwotny.pl. Dotowanie używanych lokali i domów pochłonęło aż 41% dopłat z puli na 2016 r. Łączny udział rynku wtórnego w wartości dopłat udzielonych do 20 kwietnia 2017 r. wyniósł 29%.

fot. mat. prasowe

Udział kredytów z programu MdM w ogólnej akcji kredytowej

Od 2014 roku do 2016 roku, krajowe banki pożyczyły na cele mieszkaniowe prawie 116 mld zł. Kredyty mieszkaniowe z dopłatą stanowiły około 11% tej sumy.

Powyższe wyniki mogą być zaskakujące dla osób, które przeceniały bezpośredni wpływ programu Mieszkanie dla Młodych na sytuację krajowych deweloperów. Wydaje się, że firmy budujące lokale z większą obawą mogą spoglądać na poziom stopy referencyjnej NBP. Spodziewany wzrost tej stopy będzie miał dwojaki wpływ na sprzedaż nowych mieszkań. Po pierwsze, zmniejszy się dostępność kredytów mieszkaniowych dla przeciętnych wnioskodawców. Po drugie, mieszkania nie będą już tak atrakcyjnym wariantem inwestycji w porównaniu z lokatami.

fot. mat. prasowe

Źródła finansowania przeciętnego lokalu i domu w programie MdM

Przeciętny kredyt z MdM-u finansował 79% wartości lokalu lub domu.

Wbrew pozorom, ta druga kwestia może mieć spore znaczenie. Sygnały napływające z krajowych metropolii wskazują bowiem, że sprzedaż lokali „za gotówkę” napędza rynek pierwotny przy dość słabej koniunkturze dotyczącej nowych „hipotek”. Według szacunków Narodowego Banku Polskiego, w IV kw. 2016 r. transakcje gotówkowe wygenerowały aż 65% obrotu inwestorów mieszkaniowych działających na siedmiu największych rynkach (Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk i Gdynia). Wymienione miasta są kluczowe również z punktu widzenia krajowych deweloperów. Dane portalu RynekPierwotny.pl wskazują, że na siedmiu wspomnianych rynkach, koncentruje się około 73% nowych lokali dostępnych w ofercie inwestorów mieszkaniowych.

Andrzej Prajsnar, ekspert portalu

Przeczytaj także:

Popyt na nowe mieszkania nie maleje. Co dalej?

Popyt na nowe mieszkania nie maleje. Co dalej?

Popyt na nowe mieszkania nie maleje. Co dalej?

Popyt na nowe mieszkania nie maleje. Co dalej?

oprac. : eGospodarka.pl

Więcej na ten temat:

MdM, mieszkanie dla młodych, sprzedaż mieszkań, deweloperzy, budownictwo mieszkaniowe, dopłaty do kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}