Ubezpieczenie mieszkania nie zawsze zadziała

2016-06-06 09:52

Ubezpieczenie mieszkania nie zawsze zadziała © Fantasista - Fotolia.com

Pozostawienie uchylonych okien czy schowanie kluczy w doniczce – to tylko niektóre ze zwyczajów Polaków zostawiających domy na czas wakacji. Jak wskazują jednak eksperci, nie tylko zwiększają one ryzyko kradzieży, ale też wpływają na wypłatę świadczenia z polisy. Szczególnie w sezonie urlopowym, kiedy pozostawiamy mieszkanie bez opieki, warto pamiętać o zachowaniu odpowiednich środków ostrożności. Jak wynika z policyjnych statystyk, liczba kradzieży z włamaniem w ubiegłym roku wyniosła ponad 94 tys.

Przeczytaj także: Włamanie do mieszkania: co zrobić w takiej sytuacji?

My na urlopie, złodziej w domu

Wakacje to czas wzmożonej „pracy” złodziei. Podczas gdy my relaksujemy się na plaży, przestępcy liczą na szansę łatwego zarobku. Niekiedy zdarza się, że sami nieświadomie ułatwiamy im to zadanie. Wyjeżdżając na wakacje, zostawiamy uchylone okna lub chowamy klucze pod wycieraczkę, żeby rodzina miała do nich łatwy dostęp. Zapominamy jednak, że takie działania nie tylko sprzyjają przestępcom, ale też mogą negatywnie wpłynąć na wypłatę odszkodowania. Jakich zachowań powinniśmy unikać i do czego jesteśmy zobowiązani, jeśli ubezpieczyliśmy nasz dom lub mieszkanie? Odpowiedzi na te pytania najlepiej szukać u agenta ubezpieczeniowego lub samodzielnie w zapisach OWU (Ogólne Warunki Ubezpieczenia).

Zamknij na dwa spusty

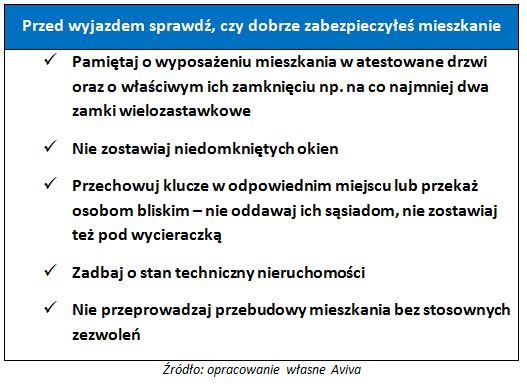

Już z pierwszych stron OWU dowiemy się, jak ubezpieczyciel interpretuje określone zdarzenia. Z definicji kradzieży z włamaniem jednoznacznie wynika, że występuje ona jedynie wówczas, gdy mieszkanie bądź dom zostały odpowiednio zamknięte. Nieruchomość powinna być zabezpieczona tak, by nie ułatwiać złodziejowi dostania się do środka. Dotyczy to zarówno drzwi wejściowych, jak i okien czy okienek piwnicznych.

– Ubiegając się o odszkodowanie za szkodę spowodowaną kradzieżą z włamaniem trzeba mieć na względzie warunki, jakie uprawniają nas do jego otrzymania. Do takich należy m.in. posiadanie atestowanych drzwi wejściowych, właściwe ich zamknięcie np. na dwa zamki wielozastawkowe – wyjaśnia Małgorzata Skibińska, ekspert Avivy. – Właściciele domów z przeszklonymi drzwiami mają dodatkowe zadanie. Powinni zwrócić uwagę, czy konstrukcja wejścia uniemożliwia osobom trzecim przedostanie się do wnętrza w wyniku wybicia szyby i otwarcia zamka bez użycia klucza przez powstały otwór – dodaje Małgorzata Skibińska.

fot. Fantasista - Fotolia.com

Ubezpieczenie mieszkania nie zawsze zadziała

Z definicji kradzieży z włamaniem jednoznacznie wynika, że występuje ona jedynie wówczas, gdy mieszkanie bądź dom zostały odpowiednio zamknięte.

Klucz pod wycieraczką

Do częstych błędów popełnianych przez ubezpieczonych należy także sposób przechowywania kluczy. One również powinny być zabezpieczone przed złodziejami. Niedopuszczalne jest pozostawienie ich pod wycieraczką czy w doniczce na tarasie. W sytuacji zagubienia kluczy należy także niezwłocznie wymienić zamki w drzwiach. Podobna zasada dotyczy przekazywania kluczy do mieszkania pod opiekę osób trzecich, np. sąsiadów. Nie znaczy to oczywiście, że tylko właściciel mieszkania ma prawo posiadać komplet kluczy. Możemy je przekazywać osobom bliskim, czyli m.in. dzieciom, rodzicom, rodzeństwu czy teściom.

Nie wpadaj we własną pułapkę

Ubezpieczenie chroni naszą nieruchomość nie tylko przed skutkami kradzieży z włamaniem, ale również w sytuacji zaistnienia zdarzeń losowych, takich jak m.in. zalanie, pożar czy uderzenie pioruna. Mając na uwadze możliwość ich wystąpienia, możemy zachować pewne środki ostrożności, np. dbać o stan techniczny budynku. W myśl zasady „lepiej zapobiegać niż leczyć” widząc małą usterkę, usuńmy ją od razu, nie dopuszczając do powstania większej szkody. Dla ubezpieczyciela ma znaczenie, czy dbamy o własną nieruchomość. – Kluczową kwestią do ustalenia przez likwidatora przy ocenie rozmiarów szkody zawsze jest wykluczenie udziału w niej samego ubezpieczonego. Jeżeli w czasie burzy czy ulewy dojdzie do zalania mieszkania na skutek pozostawienia otwartych okien, odpowiedzialność za straty będzie leżała po stronie ubezpieczonego – mówi Małgorzata Skibińska z Avivy.– Jest on również zobowiązany dbać o stan techniczny budynku i w razie potrzeby dokonywać stosownych napraw.

fot. mat. prasowe

Co sprawdzić przed wyjazdem na wakacje?

Przed wyjazdem warto sprawdzić, czy okna na pewno są domknięte

W sytuacji, gdy szkoda jest wynikiem naszego działania pod wpływem alkoholu musimy liczyć się z tym, że jej usunięcie będzie leżało w naszej gestii. Do wykluczeń zalicza się również przeprowadzanie przebudowy mieszkania bez stosownych pozwoleń.

Przeczytaj także:

Jak ochronić mieszkanie przed kradzieżą z włamaniem?

Jak ochronić mieszkanie przed kradzieżą z włamaniem?

Jak ochronić mieszkanie przed kradzieżą z włamaniem?

Jak ochronić mieszkanie przed kradzieżą z włamaniem?

oprac. : eGospodarka.pl

Więcej na ten temat:

wyjazd na wakacje, włamanie do mieszkania, zabezpieczenie przed włamaniem, włamanie, kradzież, ubezpieczenie mieszkania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}