Komu i jak posłużą kasy mieszkaniowe?

2016-04-15 10:17

Przeczytaj także: Jak rynek reaguje na mieszkaniowe pomysły PiS?

Dla utrzymania poziomu udzielania nowych kredytów hipotecznych w wysokości 40 mld złotych rocznie, banki potrzebować będą do roku 2030 środków finansowych w wysokości 600 mld złotych. Obecna struktura terminowa depozytów gospodarstw domowych, stanowiących podstawę refinansowania komercyjnych kredytów hipotecznych, niesie więc za sobą zagrożenie braku stabilności finansowania portfela kredytowego. Do zmiany struktury terminowej źródeł finansowania długoterminowych kredytów hipotecznych przekonują także zalecenia Komisji Nadzoru Finansowego. Z kolei refinansowanie kredytowania polskiej gospodarki importowanym kapitałem w celu uzupełnienia brakujących środków grozi przenoszeniem zaburzeń z rynków międzynarodowych na sytuację instytucji finansowych w Polsce.Uprawnionymi do oszczędzania w kasie budowlanej byłyby osoby fizyczne, prawne oraz jednostki organizacyjne niebędące osobami prawną, którym ustawa przyznaje zdolność prawną, np. wspólnoty mieszkaniowe, czy spółdzielnie mieszkaniowe. Jednak wyłącznie osobom fizycznym przysługiwać będzie premia oszczędnościowa, czyli forma finansowego wparcia przez państwo w prognozowanej wysokości 15% nowego wkładu oszczędnościowego w pierwszych latach oszczędzania i 10% w latach kolejnych. Zgodnie z przyjętymi założeniami, zgromadzone depozyty, powiększone o odsetki oraz premię oszczędnościową, stanowiłyby podstawę wypłaty kredytu oszczędnościowo-budowlanego na cele mieszkaniowe.

Wyróżnikiem kas oszczędnościowo-budowlanych jest fakt, iż zarówno oprocentowanie środków oszczędzającego, jak i oprocentowanie udzielanego kredytu byłoby niezmienne w całym okresie obowiązywania określających je umów. Bank, przy podpisywaniu umowy docelowego oszczędzania, „umawiałby się” z oszczędzającym na udzielenie kredytu – jego wysokość nie mogłaby przekraczać wysokości wkładu oszczędnościowego wraz z należnymi odsetkami oraz premii mieszkaniowej, oszczędzający jednak nie odczuwałby ciężaru zaciągniętego długu z uwagi na fakt, iż wysokość miesięcznej raty kredytu byłaby zbliżona do wartości miesięcznego wkładu, jaki oszczędzający systematycznie wpłacał na rachunek oszczędnościowy. D Co roku premiowane będą nowo wpłacone oszczędności w kwocie nieprzekraczającej 6 000 zł. Oszczędzający, który zgromadzi wyższą kwotę roczną, w przyszłości będzie mógł uzyskać wyższy kredyt, naliczone mu zostaną także wyższe odsetki. Udzielony w ten sposób kredyt zrealizować można byłoby wyłącznie na terytorium Rzeczpospolitej Polskiej.

fot. mat. prasowe

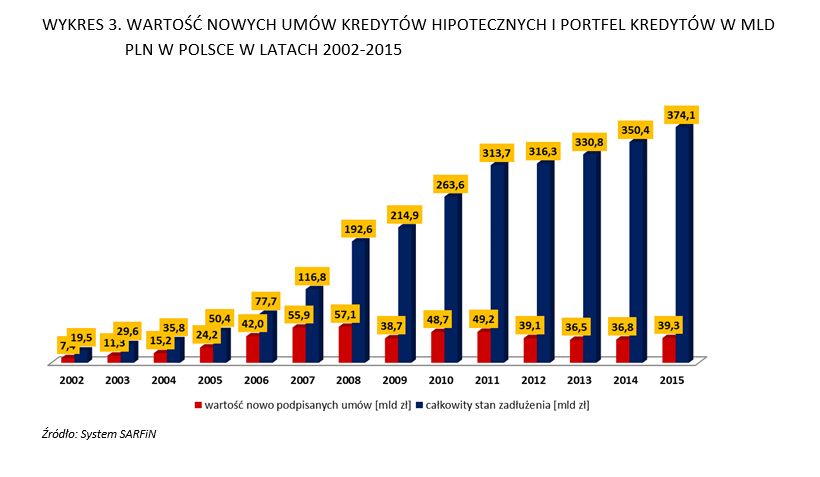

Wartość nowych umów kredytowych i portfel kredytów

Całkowity stan zadłużenia z tytułu kredytów hipotecznych sięga obecnie 374,1 mld zł

System oszczędzania oparty na modelu kas budowlanych, mimo iż wymagał będzie wsparcia przez budżet państwa oszczędzających w kasach, to począwszy od 5. roku funkcjonowania generować ma już dodatkowe wpływy do budżetu w postaci przychodów podatkowych. Zdaniem byłego ministra finansów Mirosława Gronickiego, w ostatecznym rozrachunku suma wpływów podatkowych przewyższy początkowe koszty dotowania systemu.

")

fot. mat. prasowe

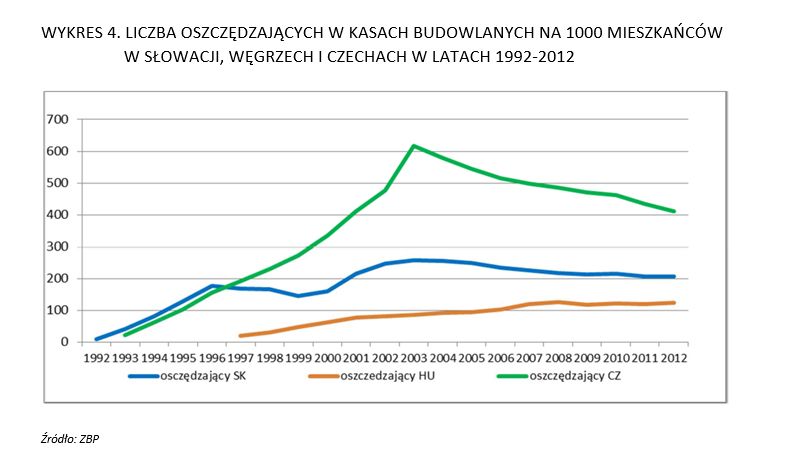

Liczba oszczędzających w kasach budowlanych (Węgry, Czechy, Słowacja)

W kasach budowlanych w największym stopniu oszczędzają Czesi.

Doświadczenie 11 krajów, w których kasy oszczędnościowo budowlane działają od kilkudziesięciu lat wskazuje, że państwa, w których od lat funkcjonują kasy oszczędnościowo-budowlane, były w mniejszym stopniu dotknięte zaburzeniami funkcjonowania rynku mieszkaniowego i rynku finansowania budownictwa mieszkaniowego w następstwie kryzysu finansowego. Banki te były także w stanie wypłacać kredyty w okresie, gdy inne instytucje kredytowe niechętnie pożyczały środki kredytobiorcom o niższych dochodach. Do zasług kas budowlanych należy pomoc w generowaniu kapitału prywatnego. Dodatkowo premia budowlana przyciąga duże grupy klientów, którzy bez odpowiedniego czynnika mobilizującego nie są chętni do długoterminowego oszczędzania. Anty-cykliczny model biznesowy, na jakim opiera się system kas budowlanych, sprzyja bezpieczeństwu finansowemu oszczędzających oraz państwa.

Joanna Komorowska, Analityk Rynku Nieruchomości,

Koordynator Projektów Zewnętrznych

Przeczytaj także:

Mieszkanie plus: co planuje PiS?

Mieszkanie plus: co planuje PiS?

Mieszkanie plus: co planuje PiS?

Mieszkanie plus: co planuje PiS?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}