Wezwanie do zapłaty? Co dalej?

2015-07-16 10:40

Co zrobić kiedy nie radzisz sobie z kredytem? © Bacho Foto - Fotolia.com

Co do zasady, zaciągnięcie kredytu powinno służyć realizacji naszych planów. Realia są jednak nieco bardziej bezlitosne - wielu przypadkach pożyczone pieniądze stają się bowiem przysłowiową kulą u nogi. Dobitnym na to dowodem są statystyki prowadzone przez Biuro Informacji Kredytowej, z których wynika, że pod koniec stycznia bieżącego roku niespłacane powyżej 90 dni zobowiązanie posiadał niemal co dziesiąty polski kredytobiorca.

Przeczytaj także: Nadpłacać kredyt czy nie? Oto jest pytanie

Zaciągając kredyt, wielu z nas nie myśli niestety perspektywicznie. Oddajemy się chwili, nie zastanawiając się na tym, co może nas spotkać w przyszłości. Wprawdzie bank za każdym razem przygląda się wnikliwie, czy nasze możliwości pozwalają na zaciągnięcie kredytu, to jednak nie zwalnia nas to z odpowiedzialnego zadłużania się, a to oznacza m.in. uwzględnianie okoliczności, które mogłyby nas doprowadzić do utraty zdolności kredytowej, jak np. choroba czy utrata pracy.Przejmij stery. Unikaj monitów i wezwań do zapłaty.

Następstwem braku spłaty kolejnej raty zobowiązania bez wątpienia rozkręci standardową w takich przypadkach procedurę. Bank prawdopodobnie rozpocznie od ponagleń telefonicznych, monitów pisemnych oraz wezwań do zapłaty. Jeżeli okażę się, że tego typu środki nie przynoszą oczekiwanych rezultatów, za egzekwowanie należności zabierze się komórka windykacyjna. Pamiętajmy przy tym, że wszystkie dodatkowe działania ze strony banku oznaczać będą również opłaty, które bez zmiłowania podwyższać będą kwotę, którą będziemy musieli zwrócić.

Aby nie dopuścić do takich sytuacji należy świadomie i szybko podjąć działania zaradcze. Jak mówi inne powiedzenie „wierzyciele mają lepszą pamięć niż dłużnicy”, nie liczmy więc na to, że jakakolwiek złotówka zostanie zapomniana lub darowana. Tym bardziej, że instytucje finansowe dysponują konkretnymi narzędziami do tego, aby egzekwować realizację warunków umowy jaką podpisaliśmy. Jeśli więc przewidujesz, że pojawią się trudności z regulowaniem rat, lub nagłe nieprzewidziane okoliczności sprawią, że nie będziesz w stanie w terminie wpłacić należnej kwoty, jak najszybciej poinformuj o tym bank. Nie chowaj głowy w piasek i nie zakładaj, że problem sam się rozwiąże.

Twoja inicjatywa pokaże kredytodawcy, że nie bagatelizujesz problemu i nie uciekasz od odpowiedzialności. Doradca w banku zaproponuje z pewnością kilka alternatywnych propozycji, które oczywiście nie zlikwidują problemu, ale np. dadzą Ci niezbędny czas na poszukiwanie rozwiązania. Takie sytuacje się zdarzają i właśnie na ich okoliczność banki są przygotowane. Twoja proaktywna postawa sprawi, że nie stracisz wiarygodności w oczach banku, a dodatkowo uchroni Cię od następstw podjęcia ewentualnych działań windykacyjnych ze strony banku. Jednocześnie Twoja historia w BIK nie ulegnie pogorszeniu. Ważne, aby utrzymać stały kontakt z bankiem, w razie konieczności dostarczyć niezbędne dokumenty, a jeśli sytuacja pozwoli, dokonywać płatności nawet jeśli pokrywają tylko część raty.

fot. mat. prasowe

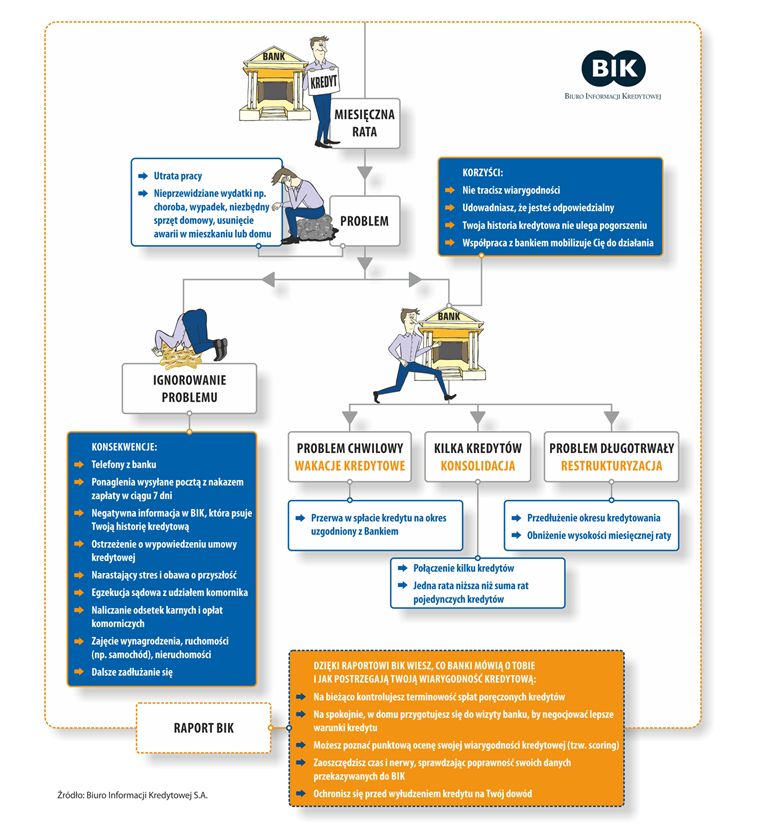

Schemat - problemy z kredytem

Na chwilowy problem z kredytem dogodnym rozwiązaniem są wakacje kredytowe.

Przeczytaj także:

5 sposobów na trudności w spłacie kredytu hipotecznego

5 sposobów na trudności w spłacie kredytu hipotecznego

5 sposobów na trudności w spłacie kredytu hipotecznego

5 sposobów na trudności w spłacie kredytu hipotecznego

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, kredyt gotówkowy, spłata kredytu, problem z kredytem, spłata kredytu, ubezpieczenie od utraty pracy, dłużnik, problem ze spłatą kredytu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}