Sektor bankowy: zmiana profilu biznesowego drogą do sukcesu

2015-06-24 16:06

Przeczytaj także: FinTechy liczą się coraz bardziej. Czego oczekują od nich konsumenci?

Nowa konkurencja na rynku

Praktycznie każdy aspekt współczesnej bankowości ma bezpośredniego konkurenta. Powstają firmy udzielające pożyczek internetowych P2P, małe banki inwestycyjne, unie kredytowe, kantory online, rozwija się też crowd funding.

- Konkurenci banków mają niższe koszty operacyjne oraz są w mniejszym stopniu dotknięci wymogami regulacyjnymi, mogą więc zaoferować klientom tańsze produkty. Organizacje te potrafią też dobrze wykorzystywać posiadane informacje o klientach, a ich modele biznesowe są lepiej przystosowane do szybkiego reagowania na zmieniające się potrzeby klientów – mówi Piotr Frankowski, Starszy Menedżer w Grupie Rynków Finansowych EY. - Konkurencja zaostrza się także w uniwersalnych bankach. Coraz częściej instytucje stawiają na tworzenie niewielkich, efektywnych kosztowo oddziałów – kiosków – w często uczęszczanych miejscach, oferując dłuższe godziny pracy oraz szybszą i bardziej zautomatyzowaną obsługę. Banki konkurują też poziomem obsługi klienta czy wprowadzaniem nowych rozwiązań technologicznych – dodaje.

Uproszczenie bankowości

Banki powinny przeanalizować wszystkie elementy swojej działalności i określić, które z nich rzeczywiście przynoszą wartość. Zdaniem EY niektóre banki już wycofują się z bycia bankiem uniwersalnym i rezygnują ze świadczenia niektórych usług, często także dokonując dezinwestycji.

- Uproszczenie bankowości oznacza także uproszczenie produktów. Regulatorzy koncentrują się na ochronie klientów oraz stabilności produktów bankowych, które muszą spełniać potrzeby klientów. Z doświadczenia EY wynika, że wielkość udziału w rynku nie ma związku z liczbą oferowanych produktów. Nastawienie na adresowanie potrzeb klienta to kolejne pole pozwalające bankom zwiększyć rentowność - mówi Paweł Preuss, Partner Zarządzający Działem Ryzyka Finansowego, EY.

fot. mat. prasowe

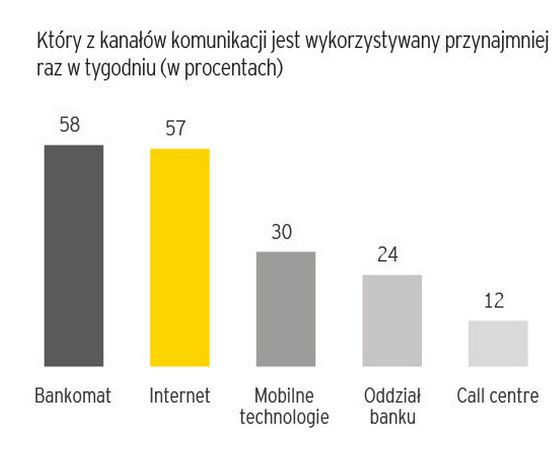

Który z kanałów komunikacji jest wykorzystywany co najmniej raz w tygodniu

Ponad połowa internautów co najmniej raz w tygodniu korzysta z bankomatu oraz bankowości elektronicznej.

Banki powinny także zastanowić się nad rozłożeniem standardowych produktów finansowych na czynniki pierwsze, żeby każdorazowo móc z tych komponentów zbudować produkt skrojony na miarę. Równocześnie powinny pracować nad nowymi rozwiązaniami i wyprzedzać oczekiwania klientów.

Nowoczesne technologie

Powszechność smartfonów i nowoczesnych technologii zmusza banki do cyfryzacji. Obecnie smartfony to 45% rynku (na podstawie danych z 48 rozwijających się i rozwiniętych państw). W 2011 roku było to 27%.

- Nowoczesne technologie zmieniają nie tylko klientów, ale też stanowią impuls dla banków do wprowadzania zmian w procesach wewnętrznych, a często wręcz redefiniowania modelu obsługi klientów - mówi Piotr Frankowski - dzięki czemu banki stają się coraz efektywniejsze i wydajniejsze. Dla wielu klientów mobilne technologie już teraz są podstawową metodą dostępu do konta - dodaje.

Globalne badanie klientów bankowości przeprowadzone przez EY w 2014 roku wskazuje, że bankowość internetowa oraz bankomat są najczęściej wykorzystywanym kanałem komunikacji z bankiem.

Cyfryzacja oznacza także, że banki będą musiały zwiększyć swoją obecność w mediach społecznościowych i lepiej korzystać z Big Data, by zrozumieć potrzeby i zachowania swoich klientów.

Struktura banków

Instytucje finansowe muszą uprościć swoje struktury. Eksperci EY przypominają, że przed kryzysem finansowym jeden z globalnych banków składał się z ponad 5000 różnych spółek na świecie.

- Zmiana struktury oznacza lepszą efektywność operacyjną, obniżenie kosztów, a także korzyści wynikające ze zgodności z regulacjami. Skomplikowane struktury to także większe ryzyko – podsumowuje Iwona Kozera.

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Czy bankowość internetowa i mobilna nam wystarczy?

-

Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

-

Co musi zrobić bankowość detaliczna, żeby skutecznie konkurować?

-

Bankowość detaliczna po pandemii, czyli banki do zmiany

-

Polskie banki: jakie wyzwania w 2021 roku?

-

Polskie banki awangardą cyfryzacji. Do poprawy user experience

-

Cyfryzacja w bankowości: mamy 4. miejsce na świecie

-

Polskie banki awangardą cyfryzacji

-

Otwarta bankowość: 72% klientów jest gotowych na nowe usługi bankowe

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}