Zdolność kredytowa VI 2015

2015-06-15 11:46

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Ale uwaga! Trzeba pamiętać, że zadłużając się dziś – przy niskim poziomie stóp procentowych – można co prawda pożyczyć więcej, ale gdy stopy zaczną rosnąć, wyższa będzie też comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc średnio 447 zł. Gdyby stopy procentowe faktycznie w ciągu dwóch lat podniesiono o 0,75 pkt. proc. – jak dziś spodziewa się rynek – to rata za identyczny kredyt wzrosłaby do 486 zł miesięcznie. Nie jest jednak wykluczone, że dojdzie do większych podwyżek niż wynika z dzisiejszych prognoz. Warto więc zauważyć, że gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł mogłaby wzrosnąć do poziomu około 640 zł miesięcznie.

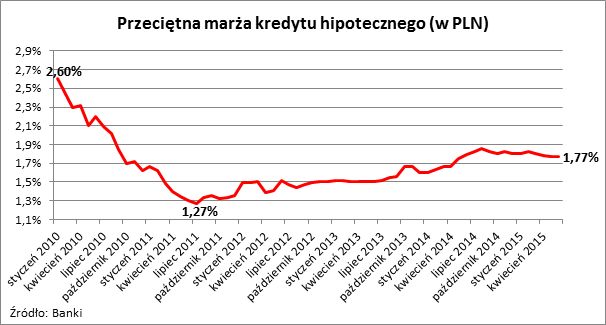

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną od czwartego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. przykładowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś 456,7 tys. zł, czyli o 99,7 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 1,5%.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Zachowanie marż kredytowych odbiega od tego, co dzieje się ze stopami procentowymi.

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie banki podnoszą swoje marże wtedy, gdy koszt pieniądza maleje, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Obecnie mamy do czynienia z okresem przejściowym. Marże kredytowe wyraźnie wzrastały od roku 2011 do 2014, a dane zebrane przez Tax Care sugerują w ostatnim czasie ich stabilizację ze skromnym wskazaniem na spadki. Aktualna średnia to 1,77%, a więc o 0,02 pkt. proc. mniej niż przed rokiem.

Za 5 tysięcy miesięcznie 500 tysięcy na mieszkanie w 5 bankach

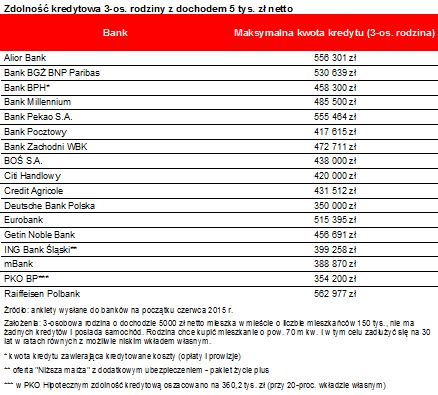

Trzeba oczywiście pamiętać, że oferty banków są bardzo zróżnicowane. Doskonałym tego przykładem jest chociażby kwota kredytu, na którą mogłaby liczyć modelowa rodzina w poszczególnych bankach. Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście mającym 150 tys. mieszkańców, nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w równych ratach z możliwie niskim wkładem własnym.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Efekt? Pięć banków jest skłonnych pożyczyć takim kredytobiorcom ponad pół miliona złotych, a więc ponad 100 razy więcej niż wynoszą miesięczne dochody kredytobiorcy. Są to Raiffeisen Polbank, Alior Bank, Bank Pekao S.A., Bank BGŻ BNP Paribas i Eurobank. Na drugim biegunie są Deutsche Bank Polska, PKO BP, mBank i ING Bank Śląski. Według ich deklaracji modelowa rodzina mogłaby liczyć na kredyt w kwocie od 350 do niespełna 400 tys. zł.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Raiffeisen Polbank, Alior Bank oraz Bank Pekao S.A. to najbardziej hojne instytucje. Na drugim biegunie Deutsche Bank, mBank oraz ING Bank Śląski.

fot. mat. prasowe

Sytuacja na rynku kredytów mieszkaniowych

W ciągu 12 miesięcy mediana zdolności kredytowej modelowej rodziny wzrosła 46,5 tysiąca złotych.

Bartosz Turek , Anna Olesiejuk

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}