Badanie Oszczędności Polaków IV 2015

2015-05-06 11:46

Przeczytaj także: Badanie Oszczędności Polaków III 2015

Bez złudzeń wobec oprocentowania

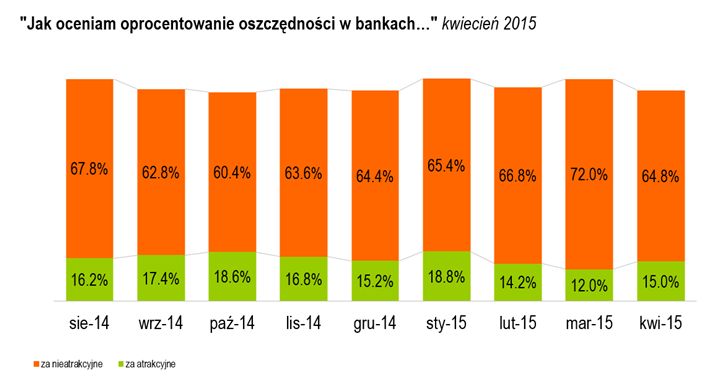

Polacy powoli przyzwyczajają się do spadającego od kilkunastu miesięcy oprocentowania produktów oszczędnościowych. Przyzwyczajają się – to nie znaczy, że akceptują. Zdecydowana większość respondentów nadal uważa bieżące i przyszłe (w horyzoncie 3 miesięcy) oprocentowanie produktów oszczędnościowych za mało atrakcyjne. Wprawdzie w kwietniu udział osób negatywnie oceniających atrakcyjność oprocentowania spadł w porównaniu do marca o 7,3 p.p., do 64,7proc., a odsetek uważających oprocentowanie za atrakcyjne wzrósł do 15 proc., jednak poprawy atrakcyjności oprocentowania spodziewa się już tylko niecałe 6 proc. ankietowanych, mniej niż w zeszłym miesiącu.

Podobnie jak w marcu, bankowe oprocentowanie najgorzej oceniają osoby mające ponad 55 lat. W tej grupie negatywne opinie o odsetkach deklaruje ponad 73 proc., pozytywne – niecałe 8 proc. respondentów. Najlepiej wypadają odsetki w oczach osób młodych, w wieku 18-24 lata. Dobrze ocenia je aż 24 proc. ankietowanych, źle – niecałe 54 proc.

Najwięcej zadowolonych z oprocentowania depozytów osób pochodzi ze wsi. To, jak należy przypuszczać, efekt najniższej obecności banków w tych rejonach i dominacja bankowości spółdzielczej, SKOK-ów i gigantów, którzy nigdy wysokimi odsetkami nie epatowali. Natomiast na czoło niezadowolonych z wysokości odsetek wysunęli się mieszkańcy Warszawy. W kwietniu zadowolonych wśród obywateli stolicy nie było.

Najmniejsze niezadowolenie z oprocentowania występuje w województwach świętokrzyskim, lubuskim i warmińsko-mazurskim, największe – w mazowieckim i śląskim.

fot. mat. prasowe

Jak oceniam oprocentowanie oszczędności w bankach?

Polacy trochę przychylniejszym okiem patrzą na oprocentowanie produktów oszczędnościowych, jednak trudno mówić o zadowoleniu

fot. mat. prasowe

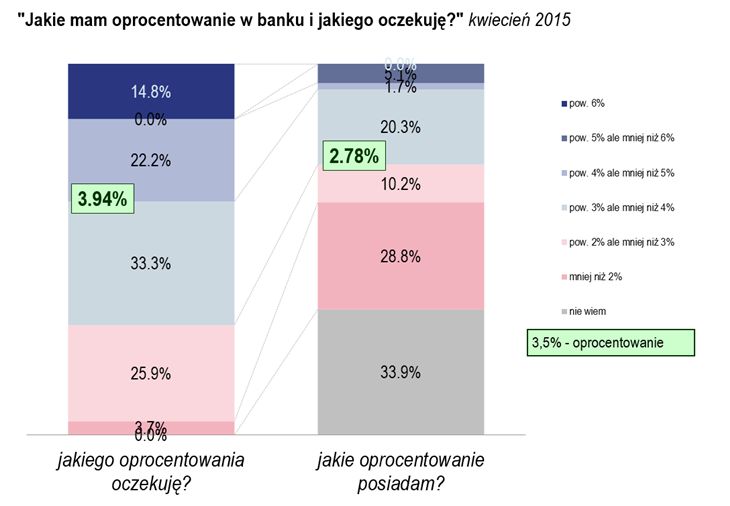

Oczekiwania a rzeczywistość

Przeciętne oprocentowanie, które skłoniłoby Polaków do skorzystania z produktów oszczędnościowych, wyniosło w kwietniu 3,94 proc.

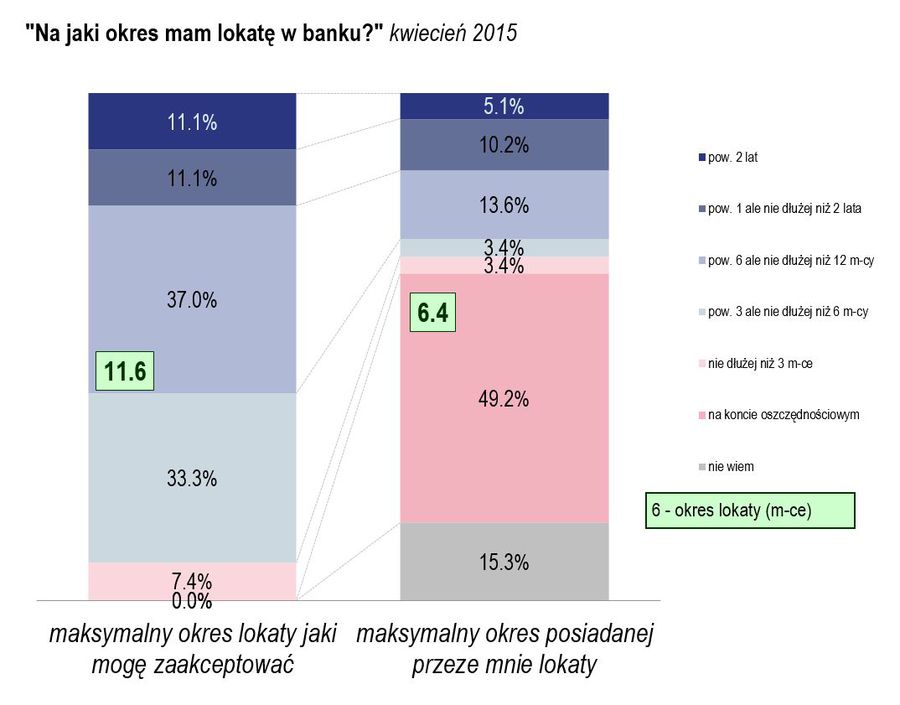

O pewnym przyzwyczajeniu do niskich odsetek mogą świadczyć oczekiwania Polaków wobec bankowej oferty. Przeciętne oprocentowanie, które skłoniłoby respondenta do ulokowania środków w banku, wyniosło w kwietniu 3,94 proc. W marcu było to 4,2 proc. Ankietowani posiadali produkty o przeciętnym oprocentowaniu 2,78 proc. (w porównaniu z poprzednim miesiącem wzrosło minimalnie, z 2,74 proc.). Maksymalny okres, na jaki klient byłby skłonny ulokować środki, to mniej niż 12 miesięcy, a aktualnie posiada on oszczędności z terminem umownym na około 6 miesięcy, które będą zapadały za niecałe 3 miesiące.

fot. mat. prasowe

Na jaki okres mam lokatę w banku?

Maksymalny okres, na jaki klient byłby skłonny ulokować środki, to mniej niż 12 miesięcy.

Ciekawe wydają się wyniki badania dotyczące bankowych preferencji Polaków. Spontanicznie wskazują oni PKO BP, Alior Bank, BGŻ jako te, w których chcieliby ulokować środki. W 30 proc. przypadków respondenci nie potrafili wskazać banku, w którym ulokują wolne środki – to prawie 20 proc. ogółu wolnych środków. Natomiast pieniądze już ulokowane znajdują się najczęściej w PKO BP, Pekao SA oraz ING Banku Śląskim. Około 16 proc. respondentów nie potrafiło wskazać banku, w którym chce ulokowane pieniądze.

Czy Polacy zrezygnowali już z walki o wyższe oprocentowanie? Nie sądzę. Nieco lepsze opinie na temat wysokości odsetek wynikają z jednej strony z braku możliwości porównania, z drugiej - z relatywnie niewielkiej wartości lokowanych środków. Różnica pomiędzy deklaracjami co do innych sposobów oszczędzania a ich faktycznym stanem świadczy, że propozycje banków są wciąż niedopasowane do oczekiwań klientów. Może to wynikać z tego, że część z nich woli obecnie pozyskiwać środki na akcję kredytową, emitując obligacje, których zapadalności są lepiej dostosowane do okresu kredytowania, ale nie wyeliminują one całkowicie depozytów – mówi Marcin Dec, członek zarządu Nobel Getin Bank.

Informacje o badaniu

Dane pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 16-19 marca 2015 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w informacji prasowej, zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, oraz środki, którymi mógłby w miarę swobodnie dysponować, czyli pieniądze, które aktualnie posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w fundusze inwestycyjne.

Przeczytaj także:

Badanie Oszczędności Polaków II 2015

Badanie Oszczędności Polaków II 2015

Badanie Oszczędności Polaków II 2015

Badanie Oszczędności Polaków II 2015

1 2

oprac. : Agata Fąs / eGospodarka.pl

Więcej na ten temat:

oszczędzanie na emeryturę, oszczędzanie pieniędzy, Polacy, emerytury, systematyczne oszczędzanie, oszczędności Polaków

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}