Zdolność kredytowa Polaków II 2015

2015-03-12 15:50

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Konrad Pluciński, ekspert Direct.Money.pl: - Dla kredytu na 30 lat, w kwocie 300 tys. złotych, zmiana oprocentowania o 0,1 punktu procentowego sprawia, że rata spada lub rośnie o 15-20 złotych. W przypadku kredytu na 400 tys. złotych jest to już różnica ponad 20 złotych na każdej racie, a dla kredytu na 500 tys. złotych prawie 30 złotych. Wpływ na zdolność kredytową wydaje się niewielki, jednak niższe o kilkadziesiąt złotych miesięczne zobowiązanie sprawia, że możemy otrzymać kwotę kredytu wyższą nawet o kilka tysięcy złotych.

Oczywiście zmiany WIBORu nie przekładają się bezpośrednio na wysokość oprocentowania, ponieważ banki aktualizują obowiązujące u nich stawki bazowe w różnym okresie. W części banków ostatnie spadki nie zostały jeszcze uwzględnione, mogą więc one w najbliższym czasie nieznacznie poprawić dostępność kredytów. Pozostaje też mieć nadzieję, że marże banków nie będą rosły tak szybko aby zniwelować spadki WIBORu. Tym bardziej, że nie możemy już oczekiwać dalszych cięć stóp ze strony Rady Polityki Pieniężnej.

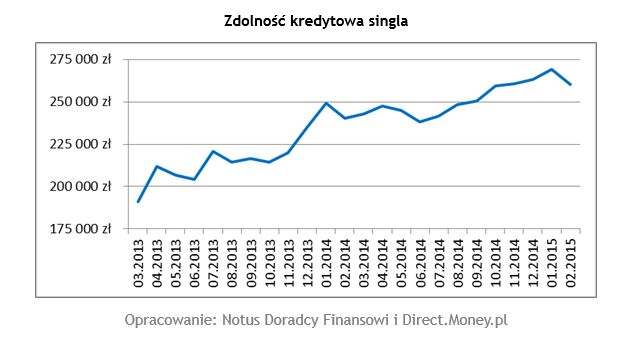

Zdolność kredytowa singla

Singiel mógł otrzymać w lutym kredyt mieszkaniowy na średnią kwotę 260 192 złotych, czyli o 9 tys. złotych mniej niż miesiąc wcześniej. Najwyższy kredyt singiel mógł dostać mBanku (284 tys. złotych). Bank BGŻ oferował 272 tys. złotych, a 261 tys. złotych mógł przyznać Bank Pekao. Średnia marża wyniosła 1,88%.

fot. mat. prasowe

Zdolność kredytowa singla

Średnia zdolność kredytowa polskiego singla spadła w lutym bieżącego roku o 9 tys. zł.

Informacje o badaniu

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (8 758,52 zł brutto wg danych za grudzień 2014); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (4 379,26 zł brutto miesięcznie wg. danych za grudzień 2014). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w styczniu 2015 roku, przy założeniu, że:

- kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

- klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

- opłaty okołokredytowe nie są kredytowane,

- klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.

Konrad Pluciński –

Michał Krajkowski –

Przeczytaj także:

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}