System finansowy w Polsce 2013

2014-11-05 10:29

Przeczytaj także: Rynki finansowe - podsumowanie 2008r.

- Silna konkurencja na rynku usług maklerskich skłaniała domy maklerskie do szukania alternatywnych źródeł przychodów. Coraz częściej podmioty maklerskie umożliwiały zawieranie transakcji kontraktami terminowymi z rozliczeniem różnicowym na dużą liczbę par walutowych za pośrednictwem internetowych platform transakcyjnych. Klienci detaliczni korzystający z tych platform powinni być świadomi, że duża asymetria informacji, jaka występuje na rynku walutowym, przekłada się na mniejsze prawdopodobieństwo osiągnięcia przez nich zysku. Postulowane objęcie działalności maklerskiej i inwestycyjnej prowadzonej przez banki krajowe jedną licencją bankową prawdopodobnie wymusi na domach maklerskich skoncentrowanie działalności na pośrednictwie w przekazywaniu zleceń klientów i innych usługach niezwiązanych z krajowym rynkiem kapitałowym. Jeśli wartość obrotów realizowanych na tym rynku przez inwestorów krajowych nie zwiększy się znacząco, to część domów maklerskich będzie szukała korzyści skali, co będzie wiązało się z fuzjami i przejęciami w sektorze.

Rynki finansowe i ich infrastruktura

- Struktura międzybankowych transakcji lokacyjnych w Polsce istotnie różniła się od występującej w strefie euro. Podstawowym instrumentem zarządzania płynnością w bankach krajowych nadal były niezabezpieczone lokaty międzybankowe. Wielkość i struktura terminowa obrotów na rynku niezabezpieczonych lokat międzybankowych były determinowane niewielką liczbą jego uczestników posiadających strukturalne nadwyżki płynności oraz niskimi limitami kredytowymi nakładanymi wzajemnie na siebie przez banki. Dominowały transakcje O/N, których udział w obrotach na tym rynku w 2013 r. przekraczał 90%. Transakcje fx swap były zawierane przede wszystkim z bankami zagranicznymi, finansującymi inwestycje na krajowym rynku kapitałowym, w szczególności na rynku obligacji skarbowych, oraz spekulującymi na zmiany kursu złotego.

- Relatywnie niski udział operacji typu repo w strukturze międzybankowych transakcji lokacyjnych wynikał w głównej mierze z przyzwyczajeń banków oraz niestosowania jednolitej dokumentacji prawnej. Krajowa infrastruktura w zakresie obsługi potransakcyjnej transakcji warunkowych (tj. oferta grupy kapitałowej KDPW) odpowiada standardom występującym na rozwiniętych rynkach finansowych, np. w strefie euro. Rozwój międzybankowego rynku transakcji warunkowych w Polsce zależy obecnie przede wszystkim od działań banków i ich polityki zarządzania płynnością. Wskazane byłoby wprowadzenie odpowiednich poprawek w przedstawionym w rekomendacji ZBP wzorze umowy ramowej, dotyczącej zawierania transakcji warunkowych. Powinien on być dostosowany do zmian w krajowym prawie upadłościowym, nowych rozwiązań w infrastrukturze potransakcyjnej oraz standardów umowy ramowej GMRA 2011, jak również regulować zawieranie transakcji crosscurrency repo, które banki krajowe mogą wykorzystywać w zarządzaniu ryzykiem wynikającym z niedopasowania walutowego aktywów i pasywów.

- W 2013 r. wprowadzono zmiany w systemie Dealerów Rynku Pieniężnego oraz w regulaminie fixingu stawek referencyjnych WIBID/WIBOR, które miały na celu zachowanie ich wiarygodności i reprezentatywności. Banki krajowe, które w największym stopniu wykorzystują stawki WIBID/WIBOR (m.in. ze względu na posiadane należności bilansowe indeksowane tymi stawkami oraz portfele instrumentów pochodnych bazujące na nich), powinny uczestniczyć w ich fixingu, spełniając rekomendacje nadzorcze dotyczące wewnętrznego procesu wyznaczania i dostarczania kwotowań na jego potrzeby.

-

Wprowadzane zmiany w systemie emerytalnym skutkują spadkiem zadłużenia z tytułu obligacji skarbowych o około 20% i jednoczesnym wyraźnym (o około 10 pkt proc.) wzrostem udziału nierezydentów w strukturze nabywców tych instrumentów. W przypadku ewentualnego wystąpienia zaburzeń na rynkach finansowych brak obecności OFE na krajowym rynku obligacji skarbowych może sprzyjać silniejszemu wzrostowi rentowności tych instrumentów. Dotychczas fundusze emerytalne oddziaływały stabilizująco na ten rynek, bowiem dokonywały zakupów obligacji skarbowych nawet w sytuacji odpływu innych grup

inwestorów.

fot. mat. prasowe

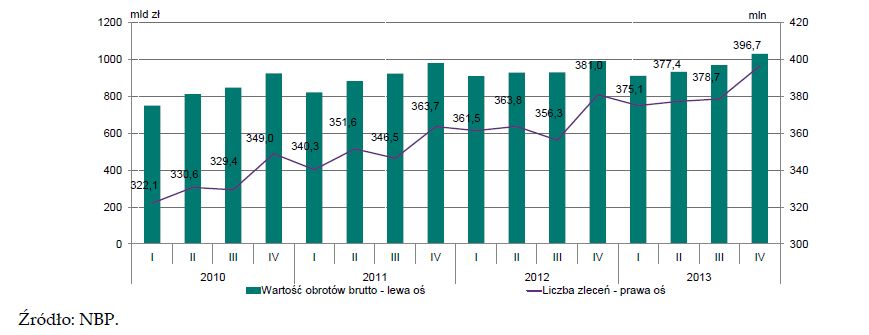

Kwartalna wartość obrotów brutto i kwartalna liczba zleceń w systemie ELIXIR

Liczba transakcji zrealizowanych za pośrednictwem KIR w 2013 r. była wyższa niż w 2012 r. o 4,5%, a ich wartość o 2,2%.

Przeczytaj także:

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}