System finansowy w Polsce 2013

2014-11-05 10:29

Przeczytaj także: Rynki finansowe - podsumowanie 2008r.

- Szybki wzrost sumy bilansowej sektora bankowości spółdzielczej w ostatnich latach wynikał przede wszystkim z przyciągania przez banki spółdzielcze depozytów gospodarstw domowych dzięki oferowaniu atrakcyjnego oprocentowania. Środki te w znacznej części zostały ulokowane w bankach zrzeszających. Przerzucanie kosztów pozyskania depozytów na banki zrzeszające zmuszało je do podejmowania wysokiego ryzyka. Sposób działania zrzeszeń banków spółdzielczych wymaga zmian nie tylko ze względu na problemy związane z takim modelem biznesowym, ale również z uwagi na wprowadzone przez regulacje CRDIV/CRR nowe wymogi kapitałowe i płynnościowe dla instytucji kredytowych. Spełnienie nowych norm nadzorczych może wymagać zacieśnienia współpracy banków spółdzielczych i zrzeszających w ramach systemu ochrony instytucjonalnej, czyli grupy podmiotów wzajemnie gwarantujących swoją płynność i wypłacalność.

- Znaczenie SKOK-ów w systemie finansowym pozostawało niewielkie (ich aktywa stanowiły na koniec 2013 r. 0,9% aktywów krajowych instytucji finansowych). Sytuacja kapitałowa kas była trudna, a wartość funduszy własnych nieadekwatna do skali i ryzyka prowadzonej działalności. Wprowadzone w 2013 r. zmiany regulacyjne wyposażyły KNF i BFG w narzędzia, które pozwoliły na rozpoczęcie procesów restrukturyzacyjnych w tym sektorze. Od listopada 2013 r. depozyty członków kas są objęte gwarancjami BFG.

- Szacunki wskazują, że w 2013 r. firmy pożyczkowe udzieliły 2,7 mld zł kredytów konsumenckich i pożyczek, a wartość ich należności z tego tytułu wyniosła na koniec roku 3,1 mld zł. Część z tych podmiotów finansuje swoją działalność kredytami bankowymi, emisją obligacji lub pożyczkami od podmiotów dominujących, i w związku z tym są one zaliczane do sektora shadow banking. Brak nadzoru nad firmami pożyczkowymi ma negatywny wpływ na poziom bezpieczeństwa konsumentów oraz rozwój całego rynku pośrednictwa kredytowego w Polsce. Nieprawidłowości występujące na tym rynku kreują ryzyko społeczne i mogą obniżać zaufanie społeczeństwa do instytucji finansowych. Obligatoryjna sprawozdawczość tych podmiotów byłaby cennym źródłem informacji umożliwiających m.in. monitorowanie ich działalności.

- Największą dynamikę przyrostu aktywów (28,9%) odnotowano w 2013 r. w sektorze funduszy inwestycyjnych. Wzrost ten wynikał zarówno z dużego napływu środków w ujęciu netto, jak i dodatniego wyniku z działalności inwestycyjnej tych podmiotów. Środki zgromadzone w funduszach inwestycyjnych osiągnęły najwyższą wartość w historii funkcjonowania sektora, a ich relacja do depozytów bankowych gospodarstw domowych ponownie zwiększyła się. Obniżki stóp procentowych NBP, a w ślad za nimi oprocentowania depozytów bankowych, skłaniały gospodarstwa domowe do lokowania oszczędności w jednostkach uczestnictwa krajowych funduszy inwestycyjnych. Dużym zainteresowaniem nadal cieszyły się fundusze aktywów niepublicznych, służące indywidualnym rozwiązaniom inwestycyjnym dla przedsiębiorstw lub zamożnych osób prywatnych.

- Przyjęte w grudniu 2013 r. zmiany w funkcjonowaniu sektora funduszy emerytalnych, zakładające m.in. przekazanie 3 lutego 2014 r. 51,5% aktywów netto na subkonto w ZUS, związane z tym umorzenie portfela obligacji skarbowych znajdujących się w posiadaniu OFE, oraz wprowadzenie dobrowolności przekazywania przyszłych składek na ubezpieczenie emerytalne do OFE, istotnie wpłyną na strukturę aktywów sektora finansowego w Polsce, a także na wielkość niektórych segmentów krajowego rynku długoterminowych papierów dłużnych.

- Na koniec 2013 r. polski sektor ubezpieczeń miał wystarczające środki własne na pokrycie ustawowych parametrów wypłacalności oraz lokaty wyższe niż zobowiązania wynikające z zawartych umów ubezpieczeń. Odnotowany w dziale ubezpieczeń na życie spadek składki o 14,1% wynikał z ograniczenia sprzedaży tzw. polisolokat (oferowanych głównie w ramach bancassurance w formie ubezpieczenia grupowego), która tworzyła nieprzejrzysty łańcuch powiązań między krajowymi instytucjami finansowymi. Ograniczenie to było związane z zapowiedzią działań KNF, zmierzających do eliminowania tych produktów z rynku. Zakłady ubezpieczeń powinny odpowiednio przygotować się do nowych regulacji ostrożnościowych, które wejdą w życie 1 stycznia 2016 r. i wprowadzą nowe wymogi kapitałowe i jednolite standardy zarządzania ryzykiem dla sektorów ubezpieczeniowych we wszystkich krajach UE.

fot. mat. prasowe

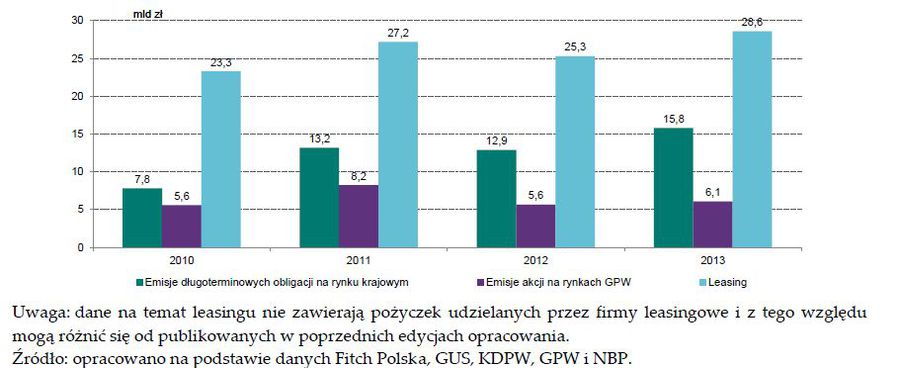

Pozabankowe zewnętrzne źródła finansowania polskich przedsiębiorstw

Ważnym pozabankowym źródłem finansowania krajowych podmiotów niefinansowych, w szczególności z sektora małych i średnich przedsiębiorstw, był leasing.

Przeczytaj także:

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

NBP: akcja kredytowa będzie rosła

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}