Rynek kredytowy się rozkręca

2014-07-02 13:51

Polacy biorą kredyty, a banki chcą ich udzielać - wynika z najnowszych danych NBP. Przez pięć miesięcy tego roku wartość zadłużenia klientów indywidualnych na konsumpcję wzrosła o tyle co w zeszłym roku przez prawie osiem. Zwiększył się też popyt na kredyty mieszkaniowe.

Przeczytaj także: Rynek kredytowy ożywa

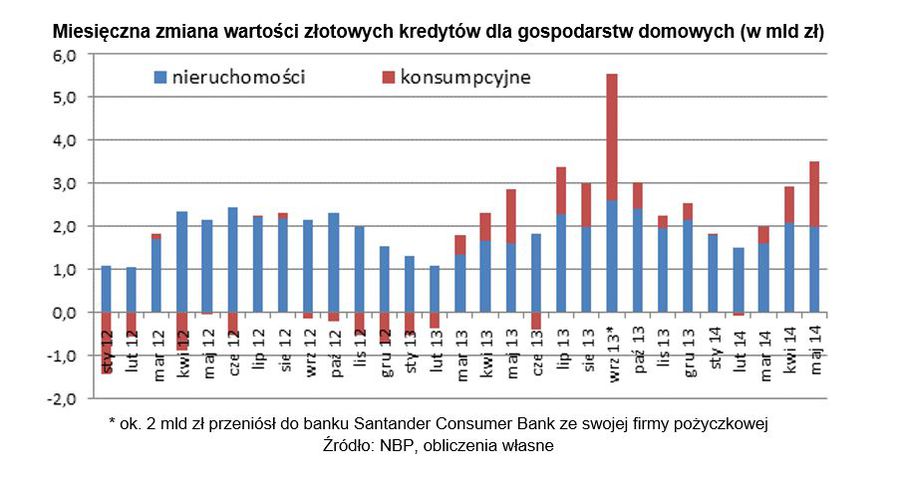

Wartość złotowych kredytów konsumpcyjnych od stycznia do maja powiększyła się o 2,7 mld zł. To niemal dwa razy tyle co przed rokiem. W 2012 r. na wynik bliski 3 mld zł klienci i banki pracowali prawie 8 miesięcy. Jak mocno zmienił się klimat na ryku kredytów konsumpcyjnych jeszcze lepiej pokazuje przypomnienie danych z 2012 r. – wówczas przez pierwszych pięć miesięcy klienci przede wszystkim spłacali zamiast pożyczać i ich kredyty konsumpcyjne stopniały o 2,8 mld zł (do 124,7 mld zł).Na koniec maja 2014 r. wartość zadłużenia na konsumpcję w złotych wynosiła 133,4 mld zł (dodatkowe 7 mld zł kredytów konsumpcyjnych Polacy spłacali w walutach). Głównym motorem wzrostu są pożyczki gotówkowe i kredyty ratalne. Kredyty na kartach podwyższyły się nieznacznie, a w rachunkach bieżących spadły o ponad 0,9 mld zł do 10,1 mld zł.

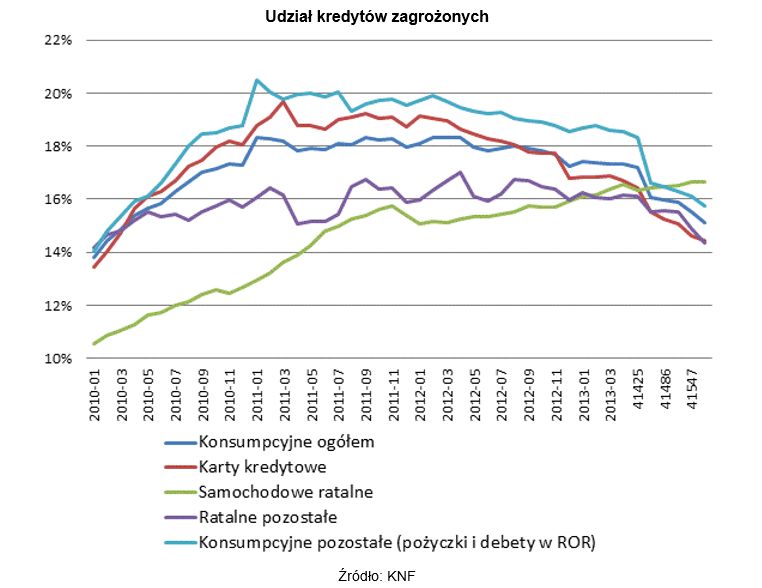

Zmiana sytuacji to efekt zliberalizowania Rekomendacji T regulującej rynek kredytów konsumpcyjnych, a także większej otwartości banków. Dzięki zmianom zasad, których ostateczny termin wejścia w życie nastąpił w sierpniu zeszłego roku banki mogą pożyczać pieniądze już po okazaniu przez klienta dokumentu tożsamości, bez fatygowania go po zaświadczenia o dochodach. Uproszczenie dotyczy również kredytów ratalnych, stanowiących niemal 40 proc. całego rynku. Do śmielszych działań banki dodatkowo zachęca też poprawa spłacalności kredytów konsumpcyjnych. Dziś odsetek kredytów konsumpcyjnych z utratą wartości to niewiele ponad 14 proc. i kwota 18,2 mld zł, przed rokiem było to ponad 17 proc. i 21,2 mld zł, a dwa lata temu powyżej 18 proc. (23,2 mld zł).

Jednocześnie obniżenie wymagań zbiegło się w czasie ze wzrostem przekonania banków, że to właśnie finansowanie konsumpcji jest najlepszą drogą do wyższych wyników. Produkty mają wysoką marżę i jednocześnie nie wiąże na długo wysokich kwot, tak jak dzieje się to w przypadku kredytów mieszkaniowych. Silna konkurencja wymusza jednak pewne ustępstwa cenowe. Z danych NBP wynika, że rzeczywista stopa procentowa (zawierająca poza odsetkami wynikającymi z oprocentowania również koszty prowizji i ubezpieczeń, itd. ) nowych umów na kredyty konsumpcyjne w kwietniu wynosiła 20,3 proc. przy rocznym WIBOR-ze 2,8 proc. Dla porównania przed rokiem gdy roczny WIBOR wynosił nieco ponad 3 proc. rzeczywista stopa procentowa dla kredytów konsumpcyjnych trzymała poziom bliski 22 proc., powoli reagując na spadek stóp procentowych.

")

fot. mat. prasowe

Miesięczna zmiana wartości złotowych kredytów dla gospodarstw domowych (w mld zł)

Wartość złotowych kredytów konsumpcyjnych od stycznia do maja powiększyła się o 2,7 mld zł. To niemal dwa razy tyle co przed rokiem.

Swój udział w lepszych wynikach kredytów konsumpcyjnych mają oczywiście również klienci. Poprawa sytuacji gospodarczej i odkładanie przez lata decyzji o zakupach na kredyt zrobiły swoje. Na dodatek kwiecień i maj to ulubione miesiące Polaków do zaciągania kredytów konsumpcyjnych. Zadłużamy się w tym czasie na remonty mieszkań, domów, komunie, wesela czy samochody. W tym roku skok zadłużenia właśnie w tym okresie przekroczył 2,3 mld zł wobec 2 mld zł przed rokiem. Ostatni lepszy wynik padł w 2009 r. Wówczas, choć dziś trudno w to uwierzyć, w kwietniu i maju przybyło kredytów na 4,3 mld zł.

fot. mat. prasowe

Udział kredytów zagrożonych

Dziś odsetek kredytów konsumpcyjnych z utratą wartości to niewiele ponad 14 proc. i kwota 18,2 mld zł, przed rokiem było to ponad 17 proc. i 21,2 mld zł, a dwa lata temu powyżej 18 proc. (23,2 mld zł).

Sytuacja lepiej wygląda również na rynku kredytów mieszkaniowych, choć zmiana nie jest tak spektakularna jak w finansowaniu konsumpcji. Od stycznia do maja pula złotowych kredytów na nieruchomości spłacanych przez osoby prywatne wzrosła ze 173,1 do 182,1 zł (dodatkowo Polacy spłacają 162,4 mld zł w walutach i ta kwota maleje). To także lepszy wynik niż w dwóch poprzednich latach, gdy było to odpowiednio 7 mld zł oraz 8,4 mld zł. Tegoroczna zmiana ustępuje jednak tej z 2011 r., gdy zmiana wyniosła 10,5 mld zł. Tu jednak, w przeciwieństwie do kredytów konsumpcyjnych, kredytów z utratą wartości nie ubywa. Odsetek złych kredytów mieszkaniowych wyniósł na koniec kwietnia 3,18 proc. - blisko 11 mld zł. Do wzrostu odsetka kredytów z utratą wartości o 1 pkt. proc. doszło po blisko trzech latach. Sama suma kredytów z problemami podskoczyła w tym czasie o 4 mld zł.

Przeczytaj także:

Rynek kredytowy: trendy 2013

Rynek kredytowy: trendy 2013

Rynek kredytowy: trendy 2013

Rynek kredytowy: trendy 2013

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytowy, kredyty, kredyty gotówkowe, kredyty konsumpcyjne, kredyty ratalne, kredyty mieszkaniowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-najmu/Wynajem-mieszkania-czy-kredyt-Gdzie-rata-jest-tansza-niz-czynsz-270870-50x33crop.jpg "Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz? [© pexels]") Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

Wynajem mieszkania czy kredyt? Gdzie rata jest tańsza niż czynsz?

{kind=link}

{kind=link}