Zdolność kredytowa VI 2014

2014-06-18 13:47

Rodzina pożyczy dziś na mieszkanie o 32 tys. więcej niż przed rokiem © adam88xx - Fotolia.com

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Gdyby w poszukiwaniu kredytu hipotecznego trzyosobowa rodzina z dochodem 5 tys. zł netto udała się do banku, mogłaby otrzymać dług w przeciętnej wysokości 410,2 tys. zł (mediana). Jest to o 32,2 tys. zł lepszy wynik niż w analogicznym okresie przed rokiem, ale o 6,2 tys. mniej niż w poprzednim miesiącu.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. zł netto

Gdyby w poszukiwaniu kredytu hipotecznego trzyosobowa rodzina z dochodem 5 tys. zł netto udała się do banku, mogłaby otrzymać dług w przeciętnej wysokości 410,2 tys. zł (mediana).

Marże rosną, gdy stopy są niskie

Tak pozytywne zmiany w dłuższym terminie są oczywiście pokłosiem decyzji Rady Polityki Pieniężnej (RPP), która od lipca 2013 r. utrzymuje koszt pieniądza na rekordowo niskim poziomie.

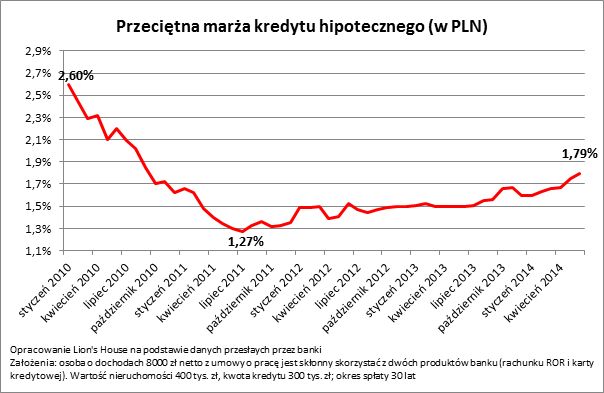

W przeciwnym kierunku działają banki komercyjne. Te przeważnie podnoszą swoje marże wtedy, gdy koszt pieniądza jest relatywnie niski i obniżają swoje marże, gdy RPP zacieśnia politykę pieniężną. Nie powinno ulegać wątpliwości, że obecnie mamy do czynienia z pierwszym z tych scenariuszy. Z danych zebranych przez Lion’s House wynika bowiem, średnia marża kredytów hipotecznych wzrosła z poziomu 1,5% w czerwcu 2013 r. do 1,79% obecnie. Wzrost przeciętnej marży o 0,29 pkt proc. ma jednak umiarkowany wpływ na sytuację kredytobiorców w obliczu obniżenia podstawowej stopy procentowej z poziomu 4,75% w listopadzie 2012 r. do 2,5% w lipcu 2013 r.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Średnia marża kredytów hipotecznych wzrosła z poziomu 1,5% w czerwcu 2013 r. do 1,79% obecnie.

Czasem pożyczyć można prawie dwa razy więcej

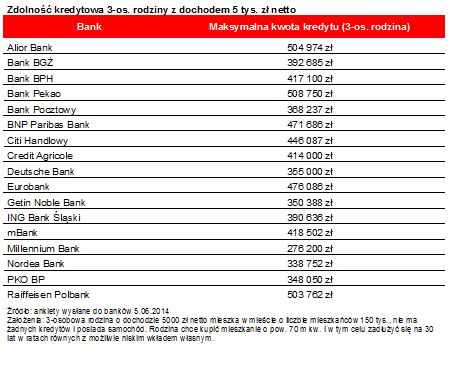

Trzeba mieć oczywiście świadomość, że oferty banków są bardzo zróżnicowane. Doskonałym tego przykładem jest chociażby kwota kredytu, na którą mogłaby liczyć modelowa rodzina w poszczególnych bankach. Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w równych ratach z możliwie niskim wkładem własnym.

Efekt? Alior Bank, Bank Pekao, Raiffeisen Polbank deklarują, że takim kredytobiorcom skłonne byłyby pożyczyć nawet ponad pół miliona złotych. Na drugim biegunie są: Bank Millennium, Nordea Bank i PKO BP. Według ich deklaracji modelowa rodzina mogłaby liczyć na kredyt w kwocie od 276,2 do 348,1 tys. zł.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód.

Jakub Potocki,

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}