Zdolność kredytowa Polaków V 2014

2014-06-17 12:40

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Marże banków również pozostają na dotychczasowym poziomie, nieznacznie zmniejszył się jednak dochód kredytobiorców. Średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło 3 976,80 zł i było o 40,95 zł niższe niż miesiąc wcześniej.

Najwyższą kwotę kredytu w maju 2014 roku modelowa rodzina mogła uzyskać w Banku BGŻ – 493 tys. złotych, czyli 6 tys. złotych mniej niż kwietniu. W Pekao SA mogli otrzymać kredyt w wysokości 491 tys. zł (2 tysiące mniej), a w Banku Millennium 474 tys. złotych - o tysiąc złotych więcej niż miesiąc wcześniej. Średnia zdolność kredytowa wyniosła w zeszłym miesiącu 450,9 tys. złotych.

Konrad Pluciński – ekspert MarketMoney.pl

Wysokość uzyskiwanych dochodów, to podstawowy czynnik, który wpływa na zdolność kredytową. O ile w przypadku osób zatrudnionych na umowę o pracę sprawa jest prosta – zazwyczaj wystarczy zaświadczenie o zatrudnieniu i dochodach wystawione przez pracodawcę oraz potwierdzenie wpływów na konto, to wnioskodawca prowadzący jednoosobową działalność gospodarczą zmuszony będzie przedstawić w banku więcej dokumentów. Podstawa to deklaracja pit za rok lub dwa ostatnie lata podatkowe (w zależności od banku) oraz wydruk z Książki Przychodów i Rozchodów za bieżący rok, w celu potwierdzenia stabilności uzyskiwanych dochodów.

Co ważne banki, poza nielicznymi wyjątkami, biorą pod uwagę dochody wnioskodawcy, a nie przychody, które są zazwyczaj wielokrotnie wyższe. Bank poprosi również o przedstawienie zaświadczeń o niezaleganiu z ZUS i urzędu skarbowego, a minimalny okres prowadzenia działalności to najczęściej 2 lata. Zdarzają się co prawda wyjątki i przedsiębiorca prowadzący swoją działalność od 6 lub 12 miesięcy również może otrzymać pożyczkę, jednak jej koszt może być wyższy.

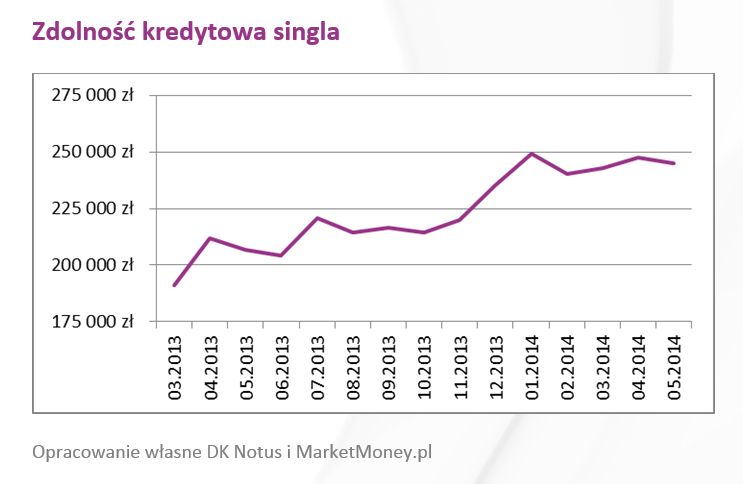

Zdolność kredytowa singla

Singiel mógł w maju dostać kredyt w średniej wysokości 244,9 tys. złotych, a najwięcej w Banku Pekao SA - 291 tys. zł (6 tys. złotych mniej niż w kwietniu). Na drugim miejscu znalazł się mBank z kwotą 282 tys. złotych (6 tys. złotych niższą niż miesiąc wcześniej), a na trzecim uplasował się Bank BGŻ z kredytem w kwocie 281 tys. złotych (3 tys. złotych niższym niż przed miesiącem).

fot. mat. prasowe

Zdolność kredytowa singla

Singiel mógł w maju dostać kredyt w średniej wysokości 244,9 tys. złotych, a najwięcej w Banku Pekao SA - 291 tys. zł (6 tys. złotych mniej niż w kwietniu).

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank). Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (7 953,60 brutto wg danych za kwiecień 2014); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł. Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (3976,80 zł brutto miesięcznie wg. danych za kwiecień 2014). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie. Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w maju 2014 roku, przy założeniu, że: - kredytobiorcy nie są klientami banku (oferta dla nowych klientów), - klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa, - opłaty okołokredytowe nie są kredytowane, - klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.

Konrad Pluciński,

Michał Krajkowski,

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}