Czy nadpłata kredytu ma sens?

2014-06-03 11:33

Nadpłacanie kredytu może skrócić okres kredytowania lub obniżyć miesięczną ratę, ale może być obwarowane dodatkowymi opłatami. Decydując się na wcześniejsze oddawanie pieniędzy do banku można popełnić błędy, przed którymi przestrzega Lion’s Bank.

Przeczytaj także: Wcześniejsza spłata kredytu - czy warto?

Zgodnie z szacunkami Lion’s Bank Polacy spłacają przed czasem średnio 100 tys. kredytów rocznie. Przy łącznej liczbie umów na poziomie około 1,8 mln oznacza to, że nadpłacanie kredytu jest rozwiązaniem bardzo popularnym – szczególnie wtedy, gdy oprocentowanie możliwych do założenia lokat jest znacznie niższe niż oprocentowanie posiadanego kredytu. Tak właśnie jest dziś. Zgodnie z danymi NBP, w marcu 2014 r. przeciętne oprocentowanie nowo założonej rocznej lokaty wynosiło tylko 2,7%, a przeciętny działający kredyt oprocentowany jest na 4,6%.Uwaga na opłaty

Decydując się na nadpłacenie kredytu trzeba pamiętać o czterech podstawowych kwestiach. Po pierwsze, nadpłata kredytu może być obwarowana opłatami. Przeważnie dotyczą one okresu pierwszych kilku lat spłacania kredytu i wynoszą przeważnie 1-5% nadpłacanej kwoty, zatem szacując, czy nadpłata jest rozwiązaniem opłacalnym, kredytobiorca musi uwzględnić te dodatkowe koszty.

Pieniądze mogą utknąć na rachunku technicznym

Kolejną ważną kwestią jest fakt, że przed dokonaniem nadpłaty trzeba o tym poinformować bank. Może to wymagać złożenia pisemnej dyspozycji lub złożenia zlecenia przez internet czy inny kanał dostępowy. Ważne jest też, aby dokładnie sprawdzić, jak wygląda mechanizm nadpłacania w danym banku. Niezbędne może być wykonanie przelewu lub tylko udostępnienie w odpowiednim czasie środków na umówionym z bankiem koncie. Uwaga! Błędem może okazać się wysłanie pieniędzy na numer konta przypisany do kredytu. Może to skutkować tym, że kredyt nie zostanie spłacony, a odzyskanie pieniędzy będzie wymagało złożenia wniosku w banku i przejścia czasochłonnej procedury.

fot. hesa2 - Fotolia.com

Czy nadpłata kredytu ma sens?

Nadpłacanie kredytu może skrócić okres kredytowania lub obniżyć miesięczną ratę, ale może być obwarowane dodatkowymi opłatami.

Dwa cele nadpłaty

W wielu bankach można zdecydować, czy nadpłata ma skutkować zmniejszeniem miesięcznych rat przy zachowaniu ustalonego pierwotnie okresu kredytowania, czy raczej przy zachowaniu identycznych miesięcznych rat ma skutkować skróceniem okresu kredytowania. Jeśli bank daje taką możliwość, kredytobiorca musi sam podjąć decyzję w tej kwestii. Tu także pojawić się mogą koszty związane z przeprowadzeniem operacji nadpłaty.

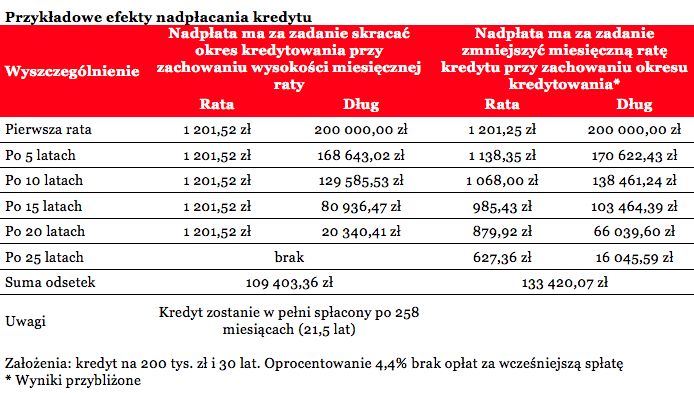

Zobaczmy jednak, jakie byłyby efekty każdej z takich decyzji. Przyjmijmy, że kredytobiorca zadłużył się na 30 lat i kwotę 200 tys. zł z oprocentowaniem na poziomie 4,4%. Hipotetyczny dłużnik po przeanalizowaniu domowego budżetu uznał, że co miesiąc jest w stanie przeznaczyć 200 zł na nadpłatę kredytu. Dla uproszczenia przyjęliśmy, że bank nie pobiera żadnych opłat za wcześniejszą spłatę kredytu, a oprocentowanie nie zmieni się w całym okresie kredytowania. Jest to więc hipotetyczny przykład, który niemal w warunkach laboratoryjnych ma za zadanie pokazanie skutków obu decyzji.

Gdyby kredytobiorca nie decydował się na nadpłaty, płaciłby miesięczną ratę na poziomie 1 001,52 zł, a łączny koszt odsetkowy wyniósłby 160 547,86 zł. Przeznaczając dodatkowe 200 zł miesięcznie na nadpłatę kredytu, której celem było zmniejszenie kolejnych miesięcznych rat, można ograniczyć koszt odsetkowy do poziomu 133 420,07 zł w całym okresie kredytowania. Najlepiej pod tym względem wypadałoby nadpłacanie w celu skrócenia okresu kredytowania. W tym wypadku miesięczna rata utrzymywałaby się na stałym poziomie w całym okresie kredytowania, ale dzięki nadpłatom zostałby on skrócony z 30 lat do 21,5 roku, a łączny koszt kredytu spadłby do poziomi 109 403,36 zł.

fot. mat. prasowe

Przykładowe efekty nadpłacania kredytu

Przeznaczając dodatkowe 200 zł miesięcznie na nadpłatę kredytu, której celem było zmniejszenie kolejnych miesięcznych rat, można ograniczyć koszt odsetkowy do poziomu 133 420,07 zł w całym okresie kredytowania.

Bartosz Turek,

Przeczytaj także:

Nadpłata kredytu mieszkaniowego? Polacy niechętni

Nadpłata kredytu mieszkaniowego? Polacy niechętni

Nadpłata kredytu mieszkaniowego? Polacy niechętni

Nadpłata kredytu mieszkaniowego? Polacy niechętni

oprac. : eGospodarka.pl

Więcej na ten temat:

nadpłata kredytu, kredyt hipoteczny, wcześniejsza spłata kredytu, kredyt mieszkaniowy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}