Nadpłata kredytu mieszkaniowego? Polacy niechętni

2021-03-02 13:55

Polacy niechętnie pozbywają się kredytów mieszkaniowych © Africa Studio - Fotolia.com

Przeczytaj także: Kredyt hipoteczny: czy nadpłata się opłaca?

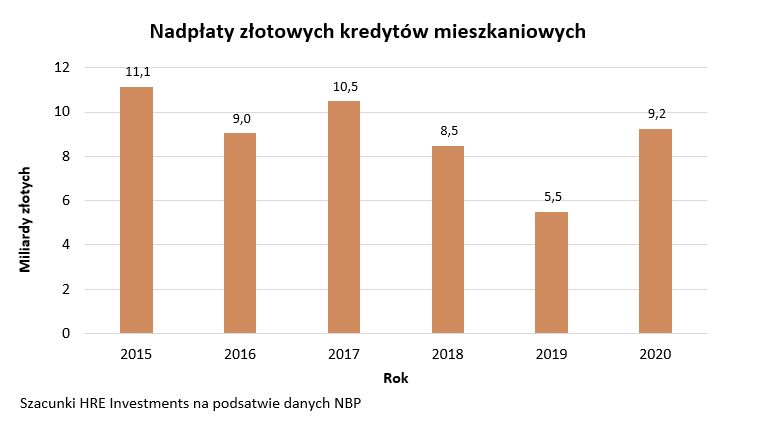

Ponad 9 miliardów złotych – tyle pieniędzy Polacy przeznaczyli na to, aby w 2020 roku spłacić lub nadpłacić przed terminem posiadane kredyty mieszkaniowe - wynika z szacunków HRE Investments opartych o dane NBP. To co prawda więcej niż rok wcześniej, ale akurat wynik za rok 2019 był niecodziennie skromny (5,5 mld). W latach 2015-18 standardem było natomiast, że Polacy przed czasem spłacali długi hipoteczne o wartości rzędu 8-11 miliardów złotych.

fot. mat. prasowe

Nadpłaty złotowych kredytów mieszkaniowych

Ponad 9 miliardów złotych – tyle pieniędzy Polacy przeznaczyli na to, aby w 2020 roku spłacić lub nadpłacić przed terminem posiadane kredyty mieszkaniowe - wynika z szacunków HRE Investments.

W sumach tych znajdziemy zarówno sytuacje, w których nadpłacamy kredyt zgromadzonymi oszczędnościami, jak i spłacamy np. cały kredyt przy okazji sprzedaży mieszkania obciążonego długiem. Wtedy co najmniej część pieniędzy ze sprzedaży automatycznie przeznaczana jest na spłatę kredytu, aby kupujący miał pewność, że nieruchomość, której stanie się właścicielem nie będzie już obciążona długiem hipotecznym.

Nadpłata 7 razy lepsza niż bankowa lokata

Ubiegłoroczny wynik jest więc raczej skromny. Polacy z przeciętnymi chęciami nadpłacają kredyty mieszkaniowe. Jest to o tyle zaskakujące, że przeciętny taki dług jest dziś oprocentowany na 2,3% w skali roku – wynika z najnowszych danych NBP. To po prostu znaczy, że pozbywając się długu, można zaoszczędzić na odsetkach 2,3% w skali roku. Takie same odsetki dałaby bankowa lokata na 2,8% w skali roku, od której trzeba przecież oddać fiskusowi 19% podatku.

Na pierwszy rzut oka wydaje się, że ktoś kto ma oszczędności, na które nie ma pomysłu lepszego niż lokata, powinien zastanowić się nad przeznaczeniem pieniędzy na nadpłatę kredytu. Przeciętny depozyt zakładany w styczniu dawał bowiem obietnicę zarobienia zaledwie 0,4% w skali roku. To 7 razy mniej niż wspomniane 2,8%. Czemu więc nadpłacanie kredytu nie jest dziś nadmiernie popularne? Powodów jest co najmniej kilka.

1) Wolimy mieć gotówkę

Po pierwsze w niepewnym otoczeniu Polacy wolą odkładać pieniądze na przyszłość. To dlatego w 2020 roku na przykład w bankach zgromadziliśmy dodatkowych prawie 96 miliardów złotych (i to pomimo zrezygnowania z prawie co trzeciej lokaty), a 83 miliardy gotówki „zachomikowaliśmy” w domach.

Wydając pieniądze na nadpłatę kredytu oczywiście pozbywamy się części długu, czyli możemy się cieszyć niższą ratą kredytu, ale pozbywamy się też gotówki. Ta daje nam komfort, gdy okazuje się, że musimy np. zmienić pracę czy przyjdzie nam do głowy pomysł na otwarcie własnej działalności lub znajdziemy sposób na bardzo zyskowną lokatę kapitału.

2) Nadpłata daje niewielką ulgę

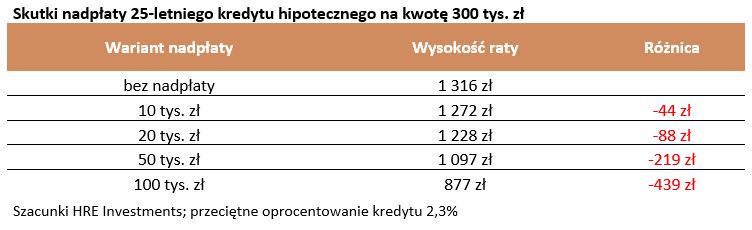

W tym kontekście warto też pokazać ile możemy zaoszczędzić nadpłacając kredyt. Niestety okazuje się, że liczby w tym przypadku nie powalają. Weźmy za przykład kredyt zaciągnięty na 300 tys. złotych i 25 lat, który jest obecnie oprocentowany na poziomie średniej rynkowej, czyli 2,3% w skali roku.

fot. mat. prasowe

Skutki nadpłaty 25-letniego kredytu hipotecznego na kwotę 300 tys. zł

Przeznaczając na nadpłatę kwotę 10 tysięcy złotych możemy liczyć na spadek pojedynczej raty o zaledwie 44 złote

Dziś ratę takiego długu można oszacować na 1316 złotych miesięcznie. Przeznaczając na nadpłatę kwotę 10 tysięcy złotych możemy liczyć na spadek pojedynczej raty o zaledwie 44 złote. To daje nam oszczędność na poziomie 528 złotych rocznie.

3) Oprocentowanie kredytów jest ujemne

Mało tego, przy oprocentowaniu kredytów na poziomie 2,3% w skali roku oprocentowanie hipotek jest de facto realnie ujemne. Po prostu kapitał pożyczony nam przez banki na zakup mieszkań traci zazwyczaj na wartości szybciej niż banki naliczają odsetki od długu. Powód? Inflacja jest na poziomie wyższym niż przeciętne oprocentowanie. I tak na przykład GUS oszacował inflację za styczeń na poziomie 2,7%. Podobnie, bo na 2,6% w skali roku bank centralny prognozował prawdopodobną dynamikę zmian cen na cały 2021 rok. Przy czym aktualizację tej prognozy poznamy już 8 marca br. Bardzo prawdopodobne, że analitycy banku podniosą swoje prognozy w tym względzie.

4) Szukamy sposobu na inwestycję

W takim otoczeniu nie powinno dziwić, że wiele osób szuka sposobu na korzystniejszą lokatę kapitału niż bankowy depozyt czy nadpłata kredytu. Już tegoroczne dane pokazują bliskie rekordów napływy do funduszy inwestycyjnych (głównie tych mniej ryzykownych) czy niemal rekordowe zakupy detalicznych obligacji skarbowych.

Pierwsze doniesienia o charakterze anegdotycznym i wskaźniki wyprzedzające sugerują, że wysoki popyt utrzymuje się też na rynku mieszkaniowym, który jest postrzegany jako bezpieczna przystań dla kapitału. Część kupujących nawet nie myśli o tym, aby przeznaczyć kupione mieszkanie na wynajem, a jedynie traktuje nieruchomość jako lokatę kapitału. Wciąż przeważają jednak inwestorzy, którzy zarabiać chcą na wynajmie. Nie sposób ukryć, że jest to dziś biznes trudniejszy niż przed rokiem. Z danych MZURI i NBP można wysnuć wniosek, że wynajmując kawalerkę w dużym mieście można liczyć na zarobek na rękę (po potrąceniu kosztów, podatków i uwzględnieniu okresu niewynajęcia) na poziomie 4% wartości nieruchomości w skali roku. Rok temu było to około 5%.

5) Opłaty za nadpłaty

Ostatecznie przed nadpłacaniem kredytu powstrzymać mogą bankowe cenniki. Chodzi o to, że jeśli chcemy wcześniej spłacić dług zaciągnięty na zakup nieruchomości, to będzie nas to kosztowało. Banki bardzo często pobierają bowiem prowizję za taką operację. Jest to pewnego rodzaju rekompensata za to, że oddajemy pieniądze wcześniej i przez to bank nie zarobi tyle na odsetkach, ile się spodziewał. Wysokość tej prowizji jest różna. W przypadku kredytów zaciąganych przed 22 lipca 2017 roku wynosić może ona od 0 do 5% nadpłacanej kwoty.

Jeśli ktoś kredyt zaciągnął później, to na jego korzyść działa ustawa o kredycie hipotecznym. W niej znajduje się zapis, w myśl którego maksymalna prowizja za wcześniejszą spłatę to 3% nadpłacanej kwoty lub mniej – jeśli roczne odsetki od kredytu są niższe niż wspomniane 3%. Co więcej, bank może taką prowizję pobierać tylko przez 3 pierwsze lata kredytowania. Ten mechanizm dotyczy najpopularniejszych w Polsce kredytów, a wiec tych ze zmienna stopą procentową. Jeśli ktoś ma dług ze stopą stałą, to bank może pobierać prowizję za wcześniejszą spłatę także w kolejnych latach, a prowizja ta ma zrekompensować bankowi koszty, które poniósł, aby móc ustabilizować ratę kredytu hipotecznego na 5 lat.

Bartosz Turek, główny analityk

Czy nadpłata kredytu hipotecznego się opłaca?

Czy nadpłata kredytu hipotecznego się opłaca?

oprac. : eGospodarka.pl

Przeczytaj także

-

Czy nadpłata kredytu ma sens?

-

Jak sprzedać mieszkanie z kredytem hipotecznym? Poradnik krok po kroku

-

Wniosek o wakacje kredytowe złożysz od 29 lipca - czy warto?

-

Dzięki wakacjom kredytowym możemy nadpłacić kredyt

-

Wcześniejsza spłata kredytu hipotecznego. Jakie masz prawa?

-

Kredyt hipoteczny jest zbyt dużym obciążeniem? Oto rozwiązania

-

Wcześniejsza spłata kredytu hipotecznego - warto?

-

Czy opłaca się wcześniej spłacić kredyt hipoteczny?

-

Jak skracamy okres kredytowania?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}