Niskie stopy procentowe to wzrosty na giełdzie

2013-03-01 11:20

Niskie stopy procentowe to wzrosty na giełdzie © AshDesign - Fotolia.com

Przeczytaj także: Warto obserwować styczniowe sesje giełdowe

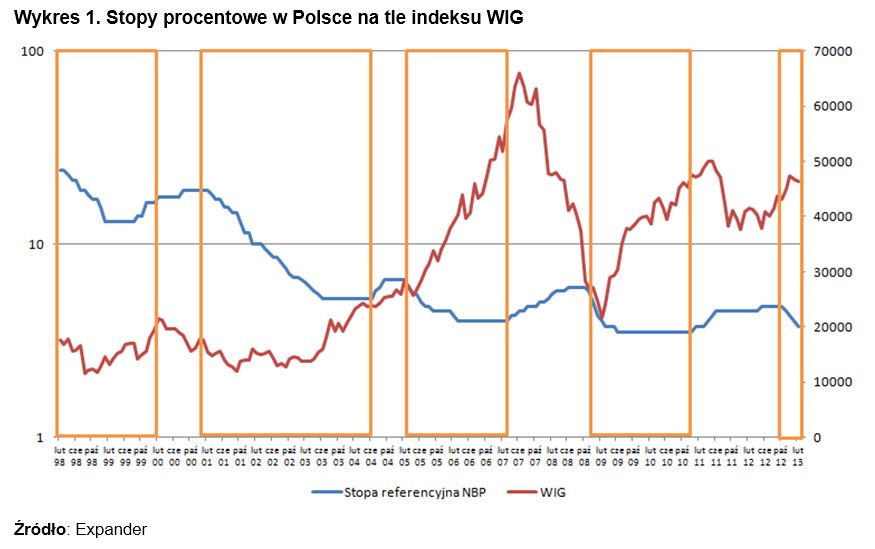

Stopy procentowe są jednym z podstawowym narzędzi banków centralnych w kształtowaniu polityki pieniężnej każdego kraju. Mają one wpływ nie tylko na gospodarkę, inflację, koszty kredytów, ale również na kondycję giełdy papierów wartościowych. Od października 2012 roku Rada Polityki Pieniężnej już czterokrotnie obniżyła stopy procentowe i wszystko na to wskazuje, że będzie je obniżać dalej. Mając na uwadze, starą zasadę „stopy procentowe w dół, giełda w górę”, postanowiliśmy sprawdzić czy obniżki stóp procentowych są rzeczywiście zwiastunem długoterminowych wzrostów na giełdzie.Analizując zależność pomiędzy stopami procentowymi, a indeksem WIG od stycznia 1998 roku do chwili obecnej, można wyróżnić 4 cykle obniżek stóp procentowych (zaznaczone kolorem żółtym), które były początkiem wzrostów na parkiecie giełdowym. Dodatkowo zaczyna kształtować się cykl numer 5 (od października 2012). Wykres wyraźnie pokazuje, że dno bessy występowało zawsze w czasie cyklu obniżek stóp procentowych natomiast szczyt hossy w czasie podwyżek.

fot. mat. prasowe

Stopy procentowe w Polsce na tle indeksu WIG

Analizując zależność pomiędzy stopami procentowymi, a indeksem WIG od stycznia 1998 roku do chwili obecnej, można wyróżnić 4 cykle obniżek stóp procentowych (zaznaczone kolorem żółtym), które były początkiem wzrostów na parkiecie giełdowym.

Trzeba podkreślić, że długoterminowa zwyżka cen akcji rozpoczynała się zazwyczaj z drobnym opóźnieniem i nie następowała nigdy po pierwszej obniżce. Przykładowo indeks WIG zaczął notować wzrosty dopiero po ośmiu (luty 1998), sześciu (Marzec 2001), dwóch (Marzec 2005) i trzech (listopad 2008) miesiącach od decyzji banku centralnego o luzowaniu polityki pieniężnej. Kiedy jednak już to nastąpiło, stopy zwrotu w danym okresie były naprawdę wysokie: + 62,9% (Marzec 2001 – lipiec 2004), +119,32% (Marzec 2005 – Marzec 2007), +75% (listopad 2008 – styczeń 2011).

fot. mat. prasowe

Stopy zwrotu z indeksu WIG

Trzeba podkreślić, że długoterminowa zwyżka cen akcji rozpoczynała się zazwyczaj z drobnym opóźnieniem i nie następowała nigdy po pierwszej obniżce.

Historia dostarcza nam również ciekawych obserwacji jeśli chodzi o wybór „optymalnego” momentu po cięciach stóp procentowych do zaangażowania się w rynek akcji. Statystycznie najlepiej zainteresować się giełdą po czwartej obniżce stóp, kiedy prawdopodobieństwo krótkoterminowych spadków jest relatywnie niskie natomiast wzrostów w dłuższym terminie wysokie (średnio 80% w 2 lata od obniżki).

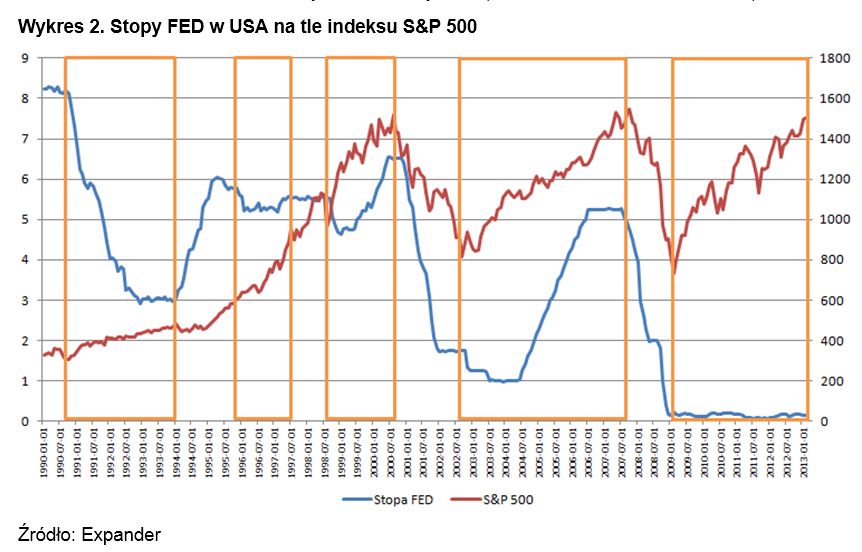

Jeszcze więcej dowodów dostarcza nam rynek amerykański, gdzie tylko w analizowanym przez nas okresie 1990-2013 aż 5 cykli zmian stopy federal funds(FED) nakładało się ze zmianami indeksu szerokiego rynku S&P 500. Gdybyśmy zakres analizy rozszerzyli do 1955 roku doświadczylibyśmy aż 11 okresów kiedy obniżki stóp procentowych FED wpływały na wzrosty na giełdzie.

fot. mat. prasowe

Stopy FED w USA na tle indeksu S&P 500

Szczególnie warto zwrócić uwagę na okres od połowy 2000 do czerwca 2004 roku oraz w pierwszej połowie 2008 roku. Mieliśmy wtedy do czynienia z niezwykle dynamicznymi procesami obniżek stóp procentowych w USA.

Szczególnie warto zwrócić uwagę na okres od połowy 2000 do czerwca 2004 roku oraz w pierwszej połowie 2008 roku. Mieliśmy wtedy do czynienia z niezwykle dynamicznymi procesami obniżek stóp procentowych w USA. Pierwszy miał na celu zahamowanie spadków na giełdzie po pęknięciu bańki internetowej (stopy obniżono z 6,5% do 1%) natomiast drugi kryzysu związanego z kredytami hipotecznymi subprime (z 5,25% do blisko zera).

fot. mat. prasowe

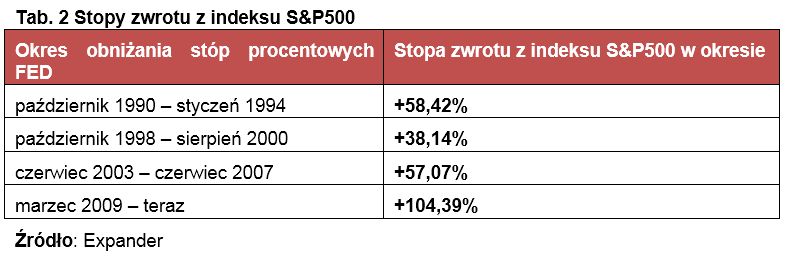

Stopy zwrotu z indeksu S&P500

Decyzje dotyczące „cięć” stóp FED znalazły odzwierciedlenie w zmianach indeksu S&P 500.

Powyższe decyzje dotyczące „cięć” stóp FED znalazły odzwierciedlenie w zmianach indeksu S&P 500. Szczyt giełdowy, który zakończył się w sierpniu 2000 roku zbiegł się z okresem, kiedy stopy osiągnęły swoje najwyższe wartości. Z kolei trend wzrostowy na giełdzie rozpoczął się w chwili zakończenia cyklu obniżek stóp procentowych w czerwcu 2003 i potrwał aż do połowy 2007 roku. Stopa zwrotu z indeksu S&P 500 w tym okresie wyniosła 57,07%. Następny cykl charakteryzował się zdecydowanie większą dynamiką obniżek stóp po których zakończeniu S&P 500 osiągnął dno bessy w marcu 2009 roku i rozpoczął nieprzerwany od 3,5 roku marsz w górę.

Na giełdzie w końcu hossa

Na giełdzie w końcu hossa

Przeczytaj także

-

Podwyżka stóp procentowych a giełda

-

Rok 2023 na giełdzie pełen niespodzianek

-

Inwestorzy oczekują zdecydowanych reakcji KNF i GPW

-

Inwestowanie na giełdzie - lipiec 2019

-

Inwestowanie na giełdzie - maj 2019

-

Inwestowanie na giełdzie - marzec 2019

-

Inwestowanie na giełdzie - luty 2019

-

3 powody do wzrostów na GPW

-

Inwestowanie na giełdzie - styczeń 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}