Najlepsze kredyty hipoteczne XI 2012

2012-11-29 11:04

Przeczytaj także: Najlepsze kredyty hipoteczne X 2012

Takie zmiany z pewnością mogą przynieść klientom ulgę. Niższe stopy procentowe oznaczają bowiem niższe oprocentowanie kredytów, a jednocześnie niższe raty. W efekcie wprowadzenia wspomnianych zmian w życie powinno nastąpić także podwyższenie zdolności kredytowej potencjalnych kredytobiorców.W przypadku kredytów walutowych, dostęp do oferty nadal pozostaje bardzo ograniczony. Kredyty walutowe są dziś dedykowane klientom osiągającym wyższe dochody, a jednocześnie skłonnym do korzystania z dodatkowych produktów bankowych. Osoby, które dziś rozważają zakup mieszkania w oparciu o kredyt zachęcamy do uważnego przeglądania istniejącej oferty, spokojnego porównania i wyboru najlepszego wariantu.

fot. ArVis - Fotolia.com

Najlepsze kredyty hipoteczne XI 2012

Część banków nadal aktywnie zachęca potencjalnych klientów do korzystania z oferty kredytów w rodzimej walucie. W przypadku kredytów walutowych, dostęp do oferty nadal pozostaje bardzo ograniczony.

W niniejszym rankingu, tradycyjnie już, prezentujemy aktualne promocje i oferty specjalne. Wynikiem tego są zmiany w rankingu INVIGO TOP 10, przygotowywanym przez ekspertów pośrednika na początku każdego miesiąca. Zestawienie powstaje w oparciu o aktualne oferty banków współpracujących z firmą. Na potrzeby rankingu analitycy Invigo badają także zdolność kredytową klienta osiągającego przeciętne dochody, a także tradycyjnej polskiej rodziny „2+2”. Eksperci Invigo zwracają uwagę na fakt, że poszukując najatrakcyjniejszego kredytu dla siebie warto brać pod uwagę nie tylko wysokość comiesięcznej raty, ale także pozostałe parametry kredytu oraz opłaty dodatkowe, jakie się z nim wiążą.

ZDOLNOŚĆ KREDYTOWA

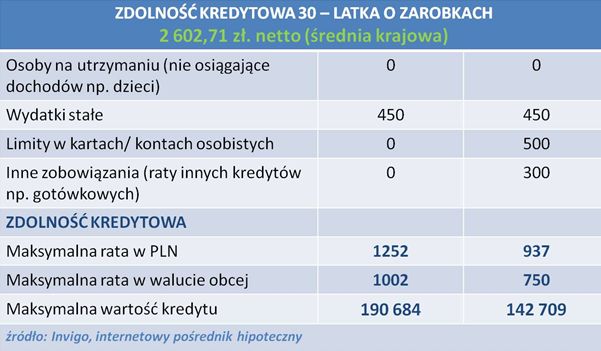

Według najnowszych danych GUS, wysokość przeciętnego miesięcznego wynagrodzenia w Polsce wynosi obecnie około 3 640,56 zł brutto, czyli około 2602,71 zł na rękę. Osoba, która nie ma praktycznie żadnych innych zobowiązań może dziś liczyć na 190 684 zł kredytu.

Maksymalna rata jaką kredytobiorca może opłacać wynosi 1252 zł w przypadku kredytu w złotych i 1002 zł

w przypadku kredytu walutowego. Niewielki limit na karcie kredytowej, czy w koncie oraz 300 złotych miesięcznej raty innego kredytu (np. gotówkowego) znacznie obniżają zdolność kredytową, ale nadal można pożyczyć 142 709 zł. Podkreślić należy, że wyliczenia zdolności kredytowej mają charakter uśredniony, dlatego też zdolność kredytowa

w wybranym banku może się różnić.

fot. mat. prasowe

Zdolność kredytowa 30-latka

Maksymalna rata jaką kredytobiorca może opłacać wynosi 1252 zł w przypadku kredytu w złotych i 1002 zł w przypadku kredytu walutowego.

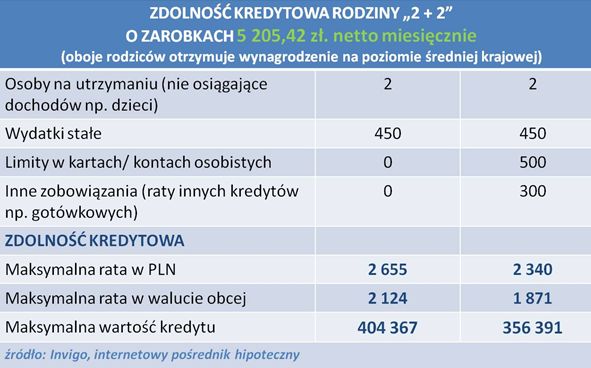

Tradycyjna rodzina złożona z rodziców oraz dwójki dzieci - przy założeniu, że nie ma żadnych innych zobowiązań - może otrzymać maksymalny kredyt w wysokości 404 367 zł. Przy średniej cenie transakcyjnej 1 metra kwadratowego mieszkania w Warszawie, który wynosi 7 407 zł. (Raport ZBP, AMRON–SARFiN, II kwartał 2012 r.) za tę kwotę kredytu rodzina może sobie pozwolić na zakup około 54 metrowego mieszkania. Dodatkowe obciążenia domowego budżetu (np. raty niewielkich kredytów gotówkowych) lub limity w kontach znacznie obniżą wysokość potencjalnego kredytu. Jednak nawet przy pewnych ograniczeniach, typowa polska rodzina z dwójką dzieci z powodzeniem może starać się o kredyt w wysokości przeszło 356 391 zł.

fot. mat. prasowe

Zdolność kredytowa rodziny 2+2

Tradycyjna rodzina złożona z rodziców oraz dwójki dzieci - przy założeniu, że nie ma żadnych innych zobowiązań - może otrzymać maksymalny kredyt w wysokości 404 367 zł.

RANKING NAJCIEKAWSZYCH OFERT

Invigo przeanalizowało propozycje dla klienta w wieku 30 lat, który szuka kredytu na mieszkanie o powierzchni 45 m2 i wartości 250 tys. zł. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez klientów pośrednika okres kredytowania nieruchomości. Wskazane kryteria pozwolą także ocenić dostępność kredytu dla klientów, którzy chcieliby skorzystać z programu „Rodzina na swoim”.

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne dla młodych III 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Najlepsze kredyty hipoteczne XII 2014

-

Najlepsze kredyty hipoteczne XI 2014

-

Najlepsze kredyty hipoteczne X 2014

-

Najlepsze kredyty hipoteczne IX 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}