NBP: finanse gospodarstw domowych w I kw. 2012

2012-08-24 10:30

Przeczytaj także: Polacy a finanse domowe

fot. arrakasta - Fotolia.com

Finanse gospodarstw domowych

Gospodarstwa domowe zwiększyły w I kw. 2012 r. swoje zobowiązania finansowe łącznie o 8,4 mld zł, nieco mniej niż w kwartale poprzedzającym

fot. mat. prasowe

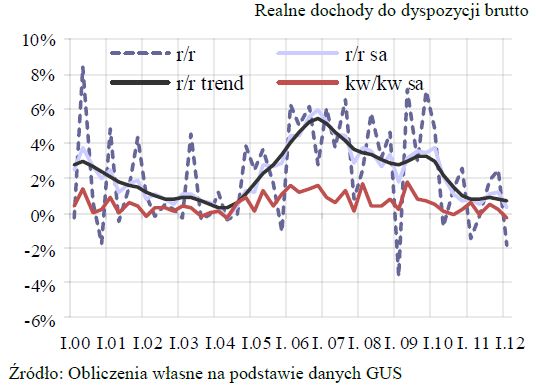

Realne dochody do dyspozycji brutto

W I kw. 2012 r. realne dochody do dyspozycji brutto sektora gospodarstw domowych spadły o 1,9% r/r wobec wzrostu o 2,4% r/r w IV kw. 2011r.

Spożycie prywatne w I kw. 2012 r. wzrosło realnie o 1,8% r/r, najwolniej od II kwartału 2010 r. Tym samym od II kw. 2011 r. obserwuje się słabnącą dynamikę spożycia prywatnego. Niskie tempa wzrostu dochodów wraz z utrzymującą się wysoką niepewnością konsumentów oraz słabnącą dynamiką sprzedaży detalicznej mogą wpłynąć na dalsze osłabienie się spożycia prywatnego w najbliższym kwartale.

Stopa oszczędzania w I kw. 2012 r. po korekcie sezonowej wyniosła -0,1%, a stopa inwestowania 7,2%. Od początku 2010 roku obserwuje się ujemny trend stopy oszczędzania, na który składają się zarówno znaczne wahania wartości korekty z tytułu zmiany udziałów netto gospodarstw domowych w rezerwach funduszy emerytalnych, wynikające w dużej mierze z przeszacowań ich wartości, jak i wyraźny spadek „dobrowolnych oszczędności” gospodarstw domowych. Utrzymanie się niskiej, a tym bardziej ujemnej, stopy oszczędzania w połączeniu z wyraźnie wyższym, stabilnym poziomem stopy inwestowania pogłębiało zadłużenie netto sektora gospodarstw domowych wobec innych sektorów gospodarki.

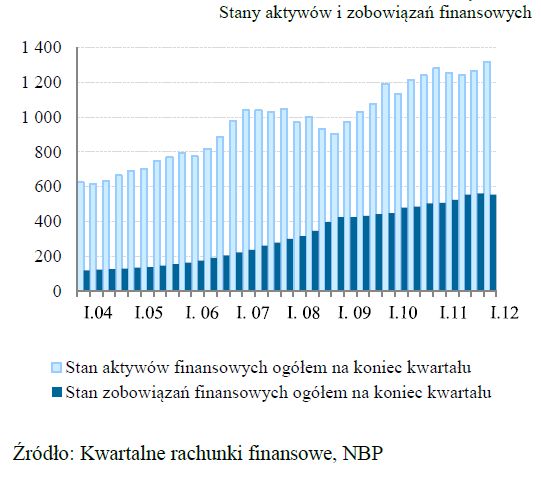

Gospodarstwa domowe w I kw. 2012 r. zwiększyły swoje aktywa finansowe o 28,7 mld zł, przeznaczając na nie o ponad 60% więcej środków niż w poprzednim kwartale. Dokonały przy tym dywersyfikacji swoich aktywów lokując je w zbliżonych wielkościach w akcjach i udziałach kapitałowych oraz w depozytach. Zaangażowanie w akcje, udziały kapitałowe i fundusze inwestycyjne wzrosło o kwotę 12,5 mld zł. Depozytów bankowych przybyło łącznie 11,3 mld zł. Nieznacznie tylko powiększyły się inwestycje w dłużne papiery wartościowe, głębiej niż zazwyczaj sezonowo obniżyły się zasoby gotówki. Gospodarstwa domowe zwiększyły w I kw. 2012 r. swoje zobowiązania finansowe łącznie o 8,4 mld zł, nieco mniej niż w kwartale poprzedzającym. Gros transakcji stanowiły pożyczki i kredyty zaciągnięte w kwocie 6,9 mld zł, niewiele niższej niż przed kwartałem, minimalnie obniżyły się również - w porównaniu z poprzednim kwartałem - ich pozostałe zobowiązania finansowe.

fot. mat. prasowe

Stany aktywów i zobowiązań finansowych

W końcu I kw. 2012 r. stan aktywów finansowych gospodarstw domowych osiągnął wartość 1 315,0 mld zł, zwiększając się w ciągu kwartału o 49,4 mld zł

Dane monetarne za II kw. 2012 r. wskazują na spowolnienie przyrostu inwestycji w aktywa finansowe Należy się liczyć z niższym w porównaniu z I kw. 2012 r. przyrostem depozytów bankowych, a także ze spadkiem zainteresowania inwestycjami w aktywa lokowane poza systemem bankowym, a wielkość realizowanych transakcji może ulec redukcji. Należy spodziewać się utrzymania relatywnie umiarkowanego przyrostu zadłużenia, aczkolwiek poniżej średniej jego wielkości z 2011 r, zwłaszcza odniesieniu do kredytów mieszkaniowych, a także dalszych tendencji spadkowych w obszarze kredytów konsumpcyjnych.

Grażyna Mierzejewska, Aleksandra Urbaniec

Do pobrania:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak recesja wpływa na sytuację finansową Polaków?

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}