Najlepsze kredyty hipoteczne XII 2011

2011-12-14 11:09

Przeczytaj także: Najlepsze kredyty hipoteczne XI 2011

RANKING NAJCIEKAWSZYCH OFERT

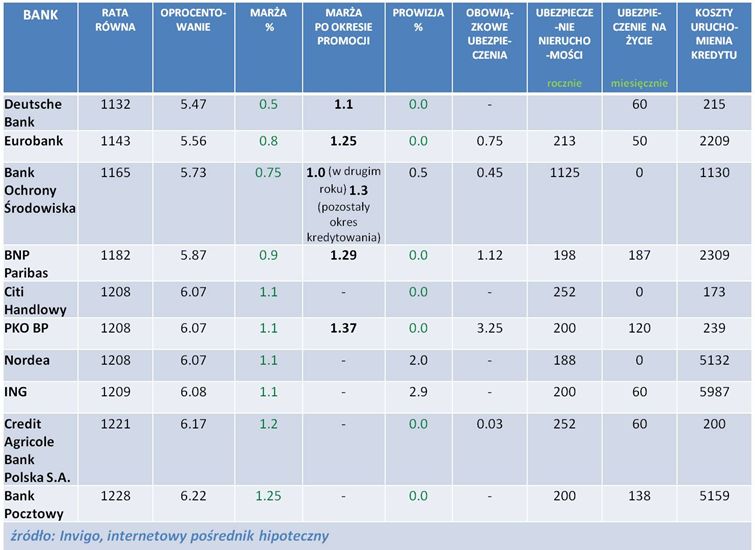

Invigo przeanalizowało propozycje dla klienta w wieku 30 lat, który szuka kredytu na mieszkanie o powierzchni 30 m2 i wartości 250 tys. zł. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez Klientów pośrednika okres kredytowania nieruchomości. Wskazane kryteria pozwolą także ocenić dostępność kredytu dla klientów, którzy chcieliby skorzystać z programu „Rodzina na swoim”.

Ostatni dzwonek na kredyt?

Do końca roku zostało tylko kilka grudniowych tygodni. To jednocześnie ostatnie tygodnie, które pozostają potencjalnym kredytobiorcom, planującym zakup mieszkania na kredyt, na złożenie wniosku kredytowego jeszcze przed wejściem nowych przepisów.

Zgodnie z zaleceniami Komisji Nadzoru Finansowego, które wchodzą w życie po Nowym Roku, banki będą zmuszone liczyć zdolność kredytową klientów maksymalnie dla okresu 25 lat, nawet gdyby kredyt zaciągany był na dłużej. Krótszy okres spłaty to wyższa rata, a na comiesięczne spłaty można przeznaczyć nie więcej niż połowę dochodów.

W nieco lepszej sytuacji będą zarabiający więcej niż średnia krajowa, bo u nich raty będą mogły sięgać 65 proc. dochodów netto. W przypadku kredytów walutowych udział zobowiązań w pensji netto będzie mógł wynosić maksymalnie 42 proc. Szczególnie uderzy to w lepiej zarabiających klientów, którzy w tej chwili mogą spłacać raty kredytów walutowych w wysokości 65% swoich dochodów. Kolejnym ograniczeniem jest konieczność uwzględnienia spadku dochodów po przejściu kredytobiorcy na emeryturę.

Zdaniem bankowców warto jeszcze w tym roku pomyśleć o zakupie mieszkania, ponieważ nowe regulacje mogą realnie ograniczyć dostęp do kredytów. Ewentualne problemy dotyczące braku zdolności kredytowej mogą dotyczyć nawet 15 – 20 proc. potencjalnych kredytobiorców.

Najciekawsze oferty w PLN

Na pierwszej pozycji rankingu plasuje się Deutsche Bank, który przygotował dla potencjalnych klientów kupujących nieruchomość na rynku pierwotnym promocyjną marżę w pierwszym roku kredytowania w wysokości 0,5 proc. (kwota kredytu nie może być niższa niż 80 tys. zł.) oraz prowizję 0 proc. (promocja obowiązuje do 31 grudnia br. - dotyczy kredytów powyżej 100 tys. zł). W pozostałym okresie kredytowania wysokość marży jest uzależniona od poziomu LTV i wyboru produktu oferowanego przez bank, który obniża dodatkowo poziom marży.

fot. mat. prasowe

Ranking kredytów hipotecznych w PLN

Ranking kredytów hipotecznych w PLN

Dalej, warto przyjrzeć się ofercie Banku Ochrony Środowiska. Oferowana marża w wysokości 0,75 proc. jest ofertą specjalną dedykowaną klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją regularnych wpływów z tytułu wynagrodzenia (w wysokości min. 3 000 zł), posiadają lub wykupią ubezpieczenie do konta, nabędą kartę kredytową oraz wykupią oferowane przez bank ubezpieczenie nieruchomości lub od utraty pracy. Warto wiedzieć, że oferta dotyczy kredytów wyższych niż 150 tys. zł., a promocyjna marża obowiązuje tylko w pierwszym roku kredytowania. W drugim roku kredytowania marża wynosi: 1.00 proc. (dla LTV do 80 proc. włącznie), lub 1.30 proc. (dla LTV powyżej 80 proc.). Natomiast w pozostałych latach kredytowania marża wynosi: 1.30 proc. (dla LTV do 80 proc. włącznie), lub 1.50 proc. (dla LTV powyżej 80 proc.).

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne dla młodych III 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Najlepsze kredyty hipoteczne XII 2014

-

Najlepsze kredyty hipoteczne XI 2014

-

Najlepsze kredyty hipoteczne X 2014

-

Najlepsze kredyty hipoteczne IX 2014

Rusza budowa Osiedla Przy Forcie i II etapu Harmonii Mokotów

Rusza budowa Osiedla Przy Forcie i II etapu Harmonii Mokotów

{kind=link}