Konta bankowe dla dzieci: oferta banków

2009-06-03 13:56

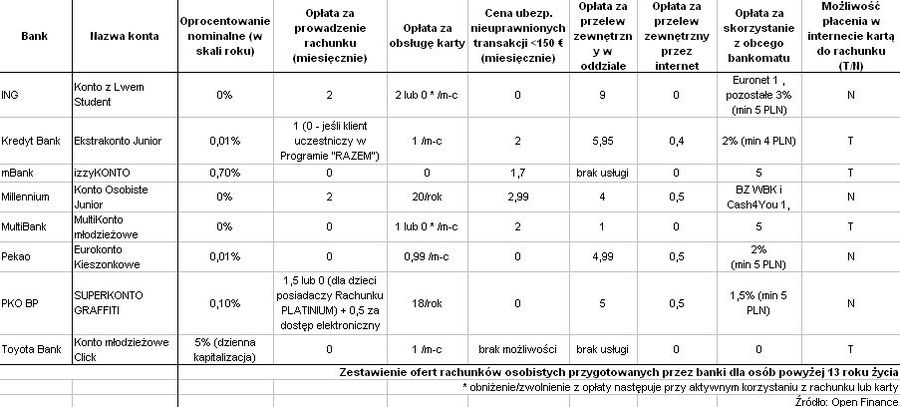

Zestawienie ofert rachunków osobistych przygotowanych przez banki dla osób powyżej 13 roku życia © fot. mat. prasowe

Przeczytaj także: Konta bankowe dla dzieci

Większość banków ma w swojej ofercie rachunki dla dzieci. Warunkiem założenia takiego konta jest ukończenie przez dziecko 13 roku życia. Wtedy można się z nim udać do banku i podpisać umowę. Potrzebny będzie dokument tożsamości rodzica i legitymacja szkolna dziecka. Potem będziemy mogli przelewać mu kieszonkowe bezpośrednio na konto, a małoletni klient banku będzie mógł swobodnie dysponować swoimi pieniędzmi: wykonywać przelewy, płacić w sklepach, i wybierać w bankomacie pieniądze za pomocą karty.Wybór banku naturalnie zaczyna się od tego, z którego korzystają rodzice. Tym bardziej, że niektóre instytucje (BOŚ, BPS, Getin, Millennium, Toyota Bank) w przypadku rachunków dla dzieci wymagają, aby opiekun prowadził w tym banku „dorosłe” konto. Takie rozwiązanie może być jednak wygodne – przelewy będą szybciej realizowane, a w przypadku ewentualnych spraw do załatwienia w banku rodzic nie będzie musiał odwiedzać dwóch placówek, czy dzwonić na dwie różne infolinie.

Oczywiście można też wybrać konto w innym banku, i tym zadaniem podzielić się z dzieckiem, co pozwoli mu nauczyć się porównywania ofert finansowych. Odbędziemy więc dodatkowo lekcję z finansów, która – zważywszy na to, że dzisiaj dzieci często czują się w internecie jak ryba w wodzie – nie powinna sprawić większego kłopotu. Zresztą samo posiadanie konta przez dziecko też trzeba traktować jako edukację. Ktoś, kto od 13 roku życia będzie korzystał z ROR-u, nie powinien mieć problemu ze zrozumieniem i korzystaniem z bardziej wyrafinowanych produktów finansowych w przyszłości.

Ofertę kont dla dzieci charakteryzują przede wszystkim niskie opłaty. Za prowadzenie takich rachunków często nie trzeba płacić w ogóle, a jeśli już to niewielkie kwoty. Najwyższą prowizję w wysokości 5 zł pobiera BOŚ (jeśli rodzic jest posiadaczem konta VIP, to dziecko ma darmowe konto). Kolejnym kosztem, też niższym niż w przypadku standardowej oferty kont, jest opłata za kartę. W niektórych instytucjach będzie to roczna prowizja nie przekraczająca jednak 20 zł, w innych co miesiąc trzeba zapłacić za użytkowanie karty kilka złotych. I tak jak w zwykłych kontach, tak i w tych młodzieżowych, im częściej karta jest używana tym mniejsze mogą być opłaty.

fot. mat. prasowe

Zestawienie ofert rachunków osobistych przygotowanych przez banki dla osób powyżej 13 roku życia

Zestawienie ofert rachunków osobistych przygotowanych przez banki dla osób powyżej 13 roku życia

PKO BP: IKO dla dzieci już działa

PKO BP: IKO dla dzieci już działa

oprac. : Mateusz Ostrowski / Open Finance

Przeczytaj także

-

Założenie konta za pomocą selfie w Santander Bank Polska

-

Bank Pocztowy wprowadził konto dla młodzieży

-

Podstawowy rachunek płatniczy z darmową kartą zbliżeniową dla seniora

-

Santander wprowadza konto oszczędnościowe dla dziecka poniżej 13 lat

-

Coraz mniej banków, coraz wyższe opłaty

-

Konto 360º Junior w pełni online

-

Już 8 sierpnia darmowe konto w każdym banku

-

Wniosek o Konto 360º złożysz przez aplikację mobilną

-

Polacy kontra rachunek bankowy

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}