Jak wybrać konto oszczędnościowe?

2008-03-06 11:23

Polacy na kontach oszczędnościowych zgromadzili już ok. 45 mld PLN. Wybierając taki produkt, trzeba jednak pamiętać o szczegółach, których nie ma w bankowych reklamach.

Przeczytaj także: Konta oszczędnościowe opłacalne tylko przez chwilę

Konta oszczędnościowe kuszą wysokim oprocentowaniem i możliwością dość swobodnego dysponowania pieniędzmi. W swojej ofercie ma je już kilkanaście banków i kolejne przymierzają się do ich wprowadzenia. Spora część banków nie podaje, ile pieniędzy udało się im zgromadzić na tych kontach, ale na podstawie sygnałów z rynku można szacować, że ta kwota bliska jest 45 mld PLN. Konto oszczędnościowe to coś pomiędzy lokatą a rachunkiem bankowym. Oprocentowanie może być niewiele niższe niż na lokacie, ale za to pieniądze można w każdej chwili i w każdej kwocie dopłacać. Przynajmniej jedna wypłata w miesiącu jest bezpłatna, a odsetki są wtedy naliczane za okres, do którego pieniądze leżały na koncie, podczas gdy w przypadku lokaty, jej wcześniejsze zerwanie oznacza, że nie ma co liczyć na wypłatę odsetek. Konstrukcja konta oszczędnościowego wydaje się prosta, ale przyjrzyjmy się kilku szczegółom, które komplikują nieco sprawę.Jak liczy się te odsetki?

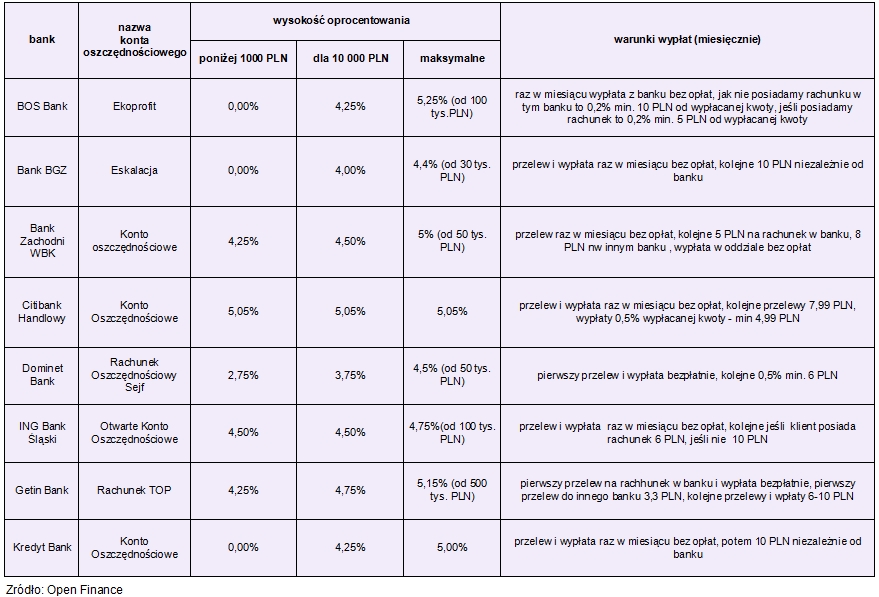

Oprocentowanie kont oszczędnościowych bardzo często uzależnione jest od kwoty wpłaconych pieniędzy. I to, które pojawia się w reklamach, często jest dostępne tylko dla najbogatszych klientów. Przykładem może być Bank Zachodni WBK, na którego billboardach trudno było nie zauważyć 5 proc. na koncie oszczędnościowym. Ta stawka obowiązuje jednak dopiero, gdy wpłacimy 50 tys. PLN. Innym haczykiem jest sposób naliczania oprocentowania. Jeśli wyższa stawka zaczyna się na przykład od kwoty 5 tys. PLN, to w większości banków całość ponad tę kwotę będzie liczona według wyższego oprocentowania. Jest jednak kilka instytucji które liczą oprocentowanie w sposób progresywny, czyli tylko nadwyżka ponad próg będzie wyższej oprocentowana. Takie rozwiązanie znajdziemy na przykład w Toyota Banku, czy w Lukas Banku. Raiffeisen Bank ma z kolei dwa rodzaje kont: Lokacyjne i Lokacyjne Plus, i pierwsze z nich jest też oprocentowane w ten sposób. Jakie znaczenie może mieć ten mniej korzystny dla klienta sposób naliczania oprocentowania? Na przykład 7 tys. PLN wpłacone do Toyota Banku (gdzie od 5 tys. PLN zaczyna się oprocentowanie na poziomie 5 proc.) przyniesie po roku prawie 315 PLN odsetek. Gdyby oprocentowanie było liczone od całości kwoty – według stawki 5 proc. – to odsetki byłyby wyższe o 35 PLN.

Kolejna różnica to sposób kapitalizacji odsetek, czyli to kiedy są one dopisywane do rachunku. Im częściej tym lepiej, bo większa kwota pracuje na rzecz klienta. Standardem na rynku jest dopisywanie odsetek co miesiąc. Jednak kilka banków stosuje kwartalną kapitalizację. Do tego grona należy: Bank BGŻ, Dominet Bank, Lukas Bank, czy Nordea Bank Polska. Wpłacając znów 7 tys. PLN na rok na konto z oprocentowaniem 5 proc. i miesięczną kapitalizacją odsetek, można liczyć na 358,13 PLN . Gdyby kapitalizacja była kwartalna, wyniosłyby one 356,62 PLN. Niby niewiele mniej, ale warto zdawać sobie z tego sprawę. Tym bardziej, że podane kwoty to odsetki brutto, od których trzeba jeszcze zapłacić 19-proc. podatek Belki.

fot. mat. prasowe

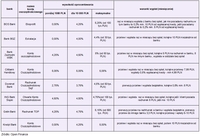

Zestawienie kont oszczędnościowych dostępnych w ofercie polskich banków cz. 1

Przeczytaj także:

Okazji szukaj na koncie oszczędnościowym

Okazji szukaj na koncie oszczędnościowym

Okazji szukaj na koncie oszczędnościowym

Okazji szukaj na koncie oszczędnościowym

oprac. : Open Finance

Więcej na ten temat:

konto oszczędnościowe, oszczędzanie, oprocentowanie, oprocentowanie kont oszczędnościowych

Przeczytaj także

-

Konta oszczędnościowe konkurują z lokatami

-

Konta oszczędnościowe coraz popularniejsze

-

Cięcia RPP a konta oszczędnościowe

-

Systematyczne oszczędzanie: czy warto?

-

Oszczędności ma co drugi Polak. Jesteśmy w europejskim ogonie

-

Dziurawy budżet domowy: jak oszczędzać?

-

Oszczędności Polaków nie zarabiają

-

Lokata bankowa, konto oszczędnościowe czy obligacje Skarbu Państwa?

-

Zmienna stopa oprocentowania?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}