Co będą oznaczać kolejne cięcia stóp procentowych?

2020-04-08 12:29

Nawet 2-3 cięcia stóp procentowych – takie są oczekiwania wobec tegorocznych działań Rady Polityki Pieniężnej. To oznacza dla kredytobiorców oszczędność rzędu 140-190 złotych miesięcznie. Perspektywy dla oszczędzających są bez porównania gorsze. Coraz bardziej realne wydaje się ryzyko, że pojawią się koszty trzymania pieniędzy w bankach – przynajmniej dla części klientów.

Przeczytaj także: Oprocentowanie kredytów i lokat mocno w dół

Zaledwie 22 dni od marcowego cięcia stóp procentowych o 0,5 pkt. proc. Rada Polityki Pieniężnej znowu ogłosi swoją decyzję na temat kosztu pieniądza w Polsce. To od tej decyzji zależy jak wysokie raty kredytów będą płaciły miliony Polaków. Jest to też kluczowe dla określenia tego ile pieniędzy będzie można zarobić na bankowej lokacie.Rynek czeka na 2-3 cięcia stóp

Czego można się spodziewać? Kontakty terminowe na stopę procentową sugerują, że już w kwietniu, a najpóźniej w maju czeka nas kolejne cięcie kosztu pieniądza w Polsce - tym razem o 25 punktów bazowych. To by oznaczało, że z poziomu 1,5% jeszcze na początku marca br. podstawowa stopa procentowa zostałaby obcięta aż o połowę. Mało tego, już w wakacje, spodziewana jest kolejna decyzja o cięciu stóp. Rynek nie wyklucza ponadto kolejnej takiej decyzji jeszcze na przełomie lat 2020/21. W efekcie pod koniec roku podstawowa stopa procentowa może wynosić zaledwie 0,25 – 0,5%.

Osoby, które na zakup mieszkania zadłużyły się w złotówce, takie zmiany przyjęłyby z zadowoleniem. Cięcia podstawowej stopy prowadzą bowiem do obniżki rat. Co prawda dzieje się to z opóźnieniem – najpierw niższe stopy muszą przełożyć się na spadek stawki WIBOR (trwa to maksymalnie kilka dni), ale potem banki muszą te zmianę uwzględnić w oprocentowaniu kredytów (w przypadku hipotek trwa to nawet kilka miesięcy).

Odsetki w dół

Już jednak marcowe cięcie oznacza globalny spadek odsetek od złotowych kredytów mieszkaniowych o około 1,6-1,7 miliardów złotych w skali roku. Kwota imponująca, choć po rozłożeniu na wszystkie kredyty hipoteczne mówimy o spadku odsetek przeciętnie o 70-80 złotych miesięcznie. Jeśli w bieżącym roku doszłoby do kolejnych 2-3 cięć stóp (po 25 punktów każdy), to tegoroczny spadek kosztu pieniądza powinien spowodować redukcję odsetek w przypadku przeciętnego złotowego kredytu mieszkaniowego o 140-190 złotych miesięcznie.

fot. mat. prasowe

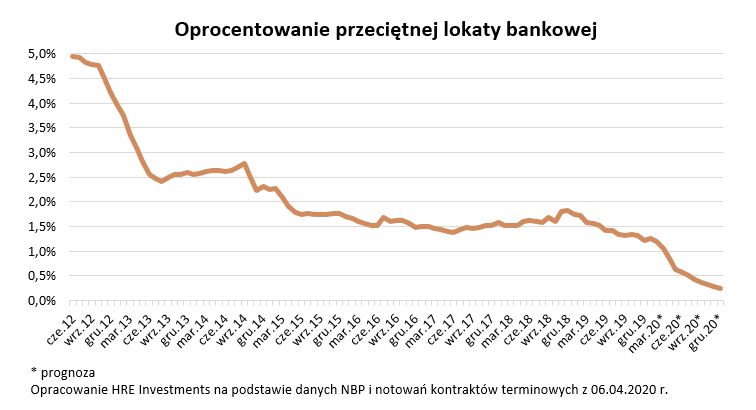

Oprocentowanie przeciętnej lokaty bankowej

Oprocentowanie lokat bankowych osiągnęło już historyczne minima.

… oprocentowanie lokat też

I choć te ruchy oznaczają oszczędności dla osób zadłużonych w rodzimej walucie, to po drugiej stronie tego równania znajdują się oszczędzający. Ci już od kilku lat są świadkami sytuacji, w której ceny w sklepach (inflacja) rosną szybciej niż odsetki od przeciętnej bankowej lokaty.

Na tym nie koniec złych informacji. Już dziś bowiem zakładając przeciętną lokatę można liczyć na mniej niż 100 złotych odsetek w skali roku od powierzonej bankowi kwoty 10 tys. złotych. Przy prawie 5-proc. inflacji jest to oferta mało atrakcyjna, a będzie jeszcze gorzej. Jeśli dalej cięte będą stopy procentowe w Polsce, to już niebawem przeciętne oprocentowanie lokaty spadnie poniżej symbolicznego poziomu 0,5% (minus podatek) – wynika z szacunków HRE Investments. Taki scenariusz sugerują najnowsze notowania kontraktów terminowych. Przy czym trzeba mieć świadomość, że im dłuższy horyzont tej prognozy, tym większym błędem jest obarczona. Z drugiej strony, gdyby faktycznie doszło do 2-3 cięć stóp procentowych w Polsce, to w skrajnych przypadkach może się okazać, że już pod koniec br. dla części Polaków koszty trzymania pieniędzy w bankach zaczną przewyższać naliczane odsetki.

To skutkować może wycofywaniem pieniędzy z banków, trzymaniem ich w przysłowiowej „skarpecie”, która jednak nie chroni przed inflacją. Dlatego sporo osób może zwrócić się w kierunku aktywów uznawanych za bezpieczne przystanie - takie jak złoto, obligacje skarbowe czy nieruchomości.

Bartosz Turek, główny analityk

Przeczytaj także:

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

oprac. : eGospodarka.pl

Przeczytaj także

-

Wyższe stopy procentowe a zdolność kredytowa i oprocentowanie lokat

-

Stopy procentowe: czeka nas kolejne 10 lat z niską ratą i bez zysków z lokat?

-

Oprocentowanie kredytów 11 razy wyższe niż lokat

-

Stopy procentowe: jakie blaski i cienie obniżek?

-

Lokaty bankowe nie zarabiają, kredyty dają odetchnąć

-

Dzięki RPP raty kredytów w dół

-

Raty kredytów wciąż spadają

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}