Finanse gospodarstw domowych w IV kw. 2018

2018-11-29 11:58

Przeczytaj także: Finanse gospodarstw domowych w III kw. 2018

Barometr Consumer Finance powstaje w oparciu o analizę czterech obszarów oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją otoczeniem gospodarczym i własną sytuacją finansową oraz wykluczenie z rynku kredytowego. Poziom wskaźnika poniżej 50 punktów wskazuje na stagnację lub ujemną dynamikę, a wartości wyższe niż 50 punktów oznaczają prognozowaną dodatnią dynamikę kredytu konsumpcyjnego w okresie najbliższych 12 miesięcy.W IV kwartale 2018 roku zmniejszeniu uległy wszystkie składowe barometru.

Trudno ocenić, czy czy bieżące załamanie wskazań barometru jest trwałe. Analiza danych finansowych pokazuje wysoką dynamikę dynamikę kredytu konsumpcyjnego. W relacji do PKB kredyt konsumpcyjny utrzymuje się na poziomie ok. 8,5% PKB i ta relacja jest stabilna od dłuższego okresu.

– Gdyby aktualna wartość barometru, na poziomie poniżej 50 punktów, utrzymała się również w kolejnej edycji badania, mogłoby to wskazywać na wyraźne osłabianie się koniunktury na rynku kredytowym w przyszłym roku – wyjaśnia Profesor Elżbieta Adamowicz, Dyrektorka Instytutu Rozwoju Gospodarczego SGH. – Należy jednak mieć na uwadze, że ta korekta może mieć charakter jednorazowy i wymaga potwierdzenia w kolejnych danych. W świetle ogólnych nastrojów ekonomicznych, zarówno gospodarstw domowych jak i przedsiębiorstw, można jednak oczekiwać, że nastąpi spowolnienie aktywności gospodarczej, co negatywnie wpłynie na dynamikę kredytu w okresie najbliższych 12 miesięcy.

W największym stopniu na jego pogorszenie w bieżącym kwartale oddziałuje zmniejszenie popytu na zakupy wszystkich grup dóbr, tj. wydatków na dobra trwałego użytku, na zakup samochodu, wydatków mieszkaniowych i wydatków na remont oraz skłonności do ich finansowania z kredytu. Jedynie w przypadku zakupu domów/mieszkań oraz samochodów w bieżącym kwartale zanotowano wzrost skłonności kredytowej, choć w przypadku aut – po dużym spadku w poprzednim kwartale.

fot. mat. prasowe

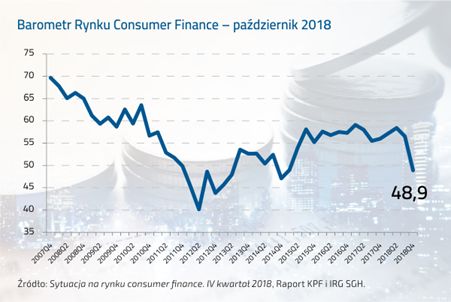

Barometr Rynku Consumer Finance

W IV kwartale 2018 roku, po prawie 3 latach utrzymywania się powyżej wartości referencyjnej 50 punktów, Barometr Rynku Consumer Finance spadł do poziomu 48,9 punktu.

– Powyższe dane mogą wskazywać na ujawniające się ograniczenia popytu na kredyt konsumpcyjny w kolejnych 12 miesiącach. Nie jest to pozytywna informacja dla profesjonalnych uczestników rynku consumer finance, ale należy rozważyć, czy nie powinno się jej uwzględniać w planach i politykach sprzedażowych na rok 2019. Jednocześnie, od trzech kwartałów utrzymuje się rosnąca skłonność do finansowania zakupu nieruchomości z udziałem kredytu. Obecnie prawie 3/4 respondentów, planujących takie wydatki, zamierza skorzystać w całości lub części z kredytu (na początku roku było to 43,6%). To może kompensować negatywne, potencjalne skutki dla kredytodawców, jakie mogłyby być wynikiem uwidaczniającej się, lekkiej tendencji spadkowej samego popytu na wydatki mieszkaniowe – twierdzi Andrzej Roter, Prezes Zarządu KPF.

fot. mat. prasowe

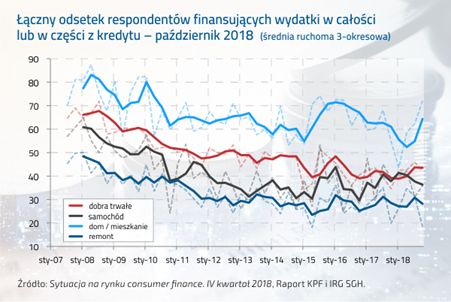

Łaczny odsetek respondentów finansujących wydatki w całości lub w części z kredytu

Jedynie w przypadku zakupu domów/mieszkań oraz samochodów w bieżącym kwartale zanotowano wzrost skłonności kredytowej.

Oddziaływanie czynników demograficznych systematycznie, już od 2007 roku, przekłada się na pogorszenie wskazań barometru, co jest obserwowane także w bieżącym kwartale. Negatywnie na wartość barometru przełożyło się też nieznaczne zwiększenie wykluczenia z rynku finansowego. Jeśli chodzi o oceny gospodarstw w zakresie własnej sytuacji finansowej oraz sytuacji w całej gospodarce, to utrzymały się na poziomie zbliżonym do poprzedniego kwartału (jednak po zanotowanym wówczas dużym spadku). Wzrosły natomiast obawy przed bezrobociem. W sumie komponent niepewności związany z otoczeniem makroekonomicznym i własną sytuacją finansową uległ pogorszeniu.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak recesja wpływa na sytuację finansową Polaków?

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}