Zamożni Polacy. Jaki jest Klient Premium?

2017-06-07 12:19

Przeczytaj także: Ile powinni zarabiać bogaci Polacy?

Przed nami wyniki najnowszego raportu Deutsche Bank zatytułowanego „Portret zamożnego Polaka – Klienta Premium”. Opracowanie jest próbą scharakteryzowania preferencji, którymi zamożni Polacy kierują się w relacjach z bankiem, inwestowaniu oszczędności, korzystaniu ze zdobyczy technologicznych czy z produktów kredytowych.Na potrzeby raportu przyjęto, że zamożni Polacy - Klienci Premium - to osoby które uzyskują miesięczne dochody o wysokości minimum 7,5 tys. złotych netto.

- Zamożni Polacy to nie osoby, które zwykliśmy widywać na szczytach zestawień najbogatszych Polaków, którzy na co dzień korzystają z usług private banking. Zdecydowanie bliżej im do tzw. wyższej klasy średniej, która w naszym kraju coraz bardziej rośnie w siłę –mówi Leszek Niemycki, Wiceprezes Zarządu Deutsche Bank Polska. – Grupa ta zarabia jednak na tyle dobrze, że z powodzeniem można ją zakwalifikować do grona zamożnych. Status swój zawdzięczają w głównej mierze swojej przedsiębiorczości, intensywnej pracy oraz wysokim aspiracjom - dodaje.

fot. mat. prasowe

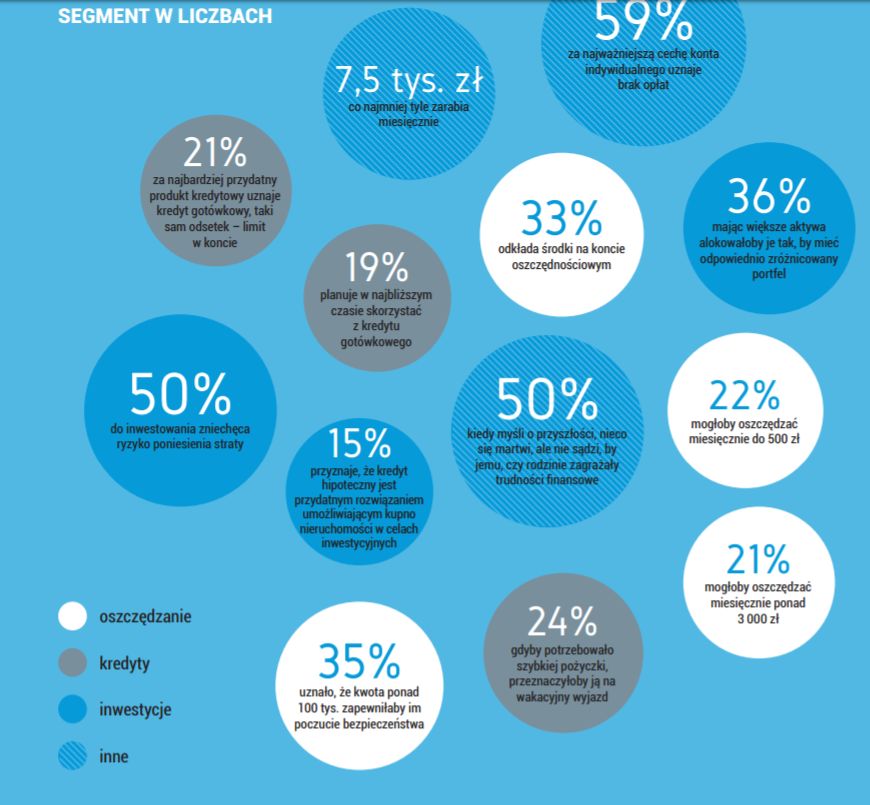

Segment w liczbach

Co piąty respondent planuje skorzystać z kredytu gotówkowego.

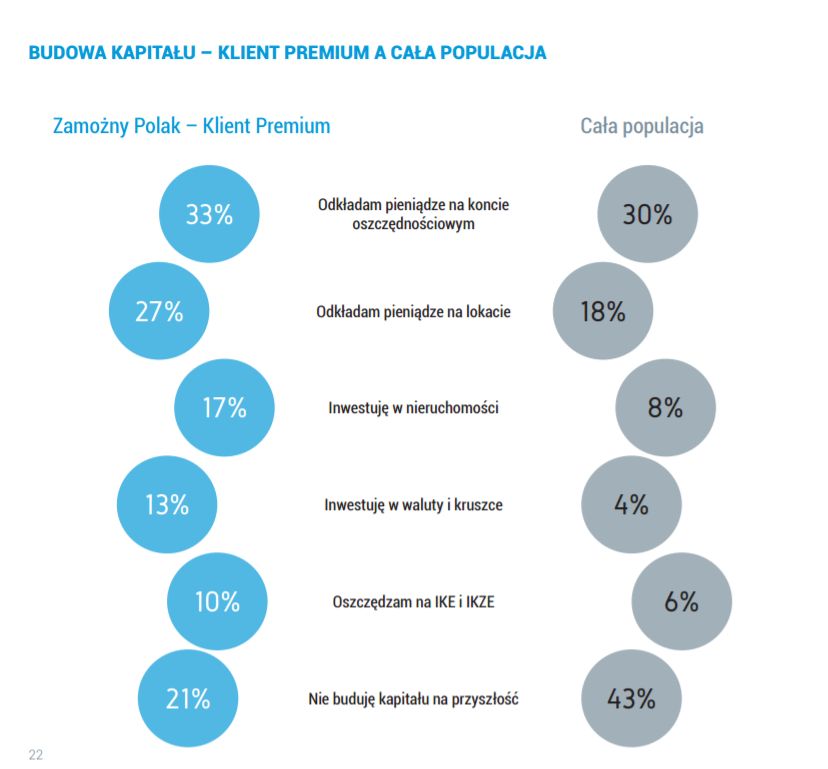

OSZCZĘDZANIE: Jak zamożni Polacy budują kapitał?

Z badania wynika, że trzech na dziesięciu zamożnych Polaków deklaruje odkładanie nadwyżek finansowych na koncie oszczędnościowym (33 proc.). Niewiele mniej, bo 27 proc. wykorzystuje w tym celu lokaty bankowe. Na trzecim miejscu wśród najpopularniejszych metod służących budowaniu kapitału uplasowały się inwestycje w nieruchomości (17 proc.). Wśród innych, rzadziej wybieranych form oszczędzania czy inwestowania, zamożni Polacy wskazali na waluty i kruszce (13 proc.), IKE i IKZE (10 proc.), plan systematycznego oszczędzania (9 proc.), fundusze inwestycyjne (8 proc.) oraz grę na giełdzie (7 proc.).

- To grupa społeczna, która coraz częściej sięga po zaawansowane rozwiązania – szczególnie w zakresie zabezpieczenia swojej przyszłości finansowej. Jednak w większości nadal korzysta ona przede wszystkim z najprostszych produktów bankowych, co nie odbiega znacząco od preferencji statystycznego Polaka – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej Deutsche Bank. – Można się jednak spodziewać, że coraz częściej Klienci Premium będą korzystać z rozwiązań bardziej złożonych, stwarzających możliwość osiągnięcia większych zysków. Dziś, jeśli korzysta się wyłącznie z podstawowych produktów, trudno o zadowalające zwroty z kapitału ze względu na rekordowo niskie oprocentowanie rachunków i lokat – podsumowuje.

W badaniu dość wyraźnie zarysowały się różnice w wyborze metod pomnażania kapitału pomiędzy zamożnymi Polkami i Polakami. O ile 42 proc. kobiet odkłada nadwyżki finansowe na koncie oszczędnościowym, wśród mężczyzn zwolenników tego rozwiązania jest mniej aż o 15 pkt. proc. Podobnie jest w przypadku lokat: wybiera je 31 proc. zamożnych Polek i tylko co czwarty mężczyzna (25 proc.). Równolegle, to właśnie kobiety dużo chętniej wskazywały na fundusze inwestycyjne (odpowiedziało tak 12 proc. kobiet i tylko 6 proc. mężczyzn).

fot. mat. prasowe

Budowa kapitału. Kobiety vs mężczyźni

Różnice w wyborze metod pomnażania kapitału pomiędzy mężczyznami a kobietami są wyraźne w przypadku najbardziej bezpiecznych form oszczędzania.

Jednocześnie 21 proc. osób o ponadprzeciętnych zarobkach przyznało, że nie odkłada, ani nie inwestuje oszczędności z myślą o budowaniu kapitału na przyszłość. Warto jednak podkreślić, że w porównaniu do ogólnej populacji Polaków, jest to wartość dwukrotnie niższa.

fot. mat. prasowe

Budowa kapitału. Klient Premium vs populacja

Zestawiając najczęstsze odpowiedzi Klientów Premium ze wskazaniami ogółu Polaków, można dostrzec duże podobieństwa w wyborze najpopularniejszych sposobów gromadzenia i pomnażania majątku.

Zamożni Polacy stanowią bardzo zróżnicowaną grupę, jeśli weźmiemy pod uwagę kwoty przeznaczane na systematyczne oszczędzanie. - 22 proc. z nich przyznało, że kwota nieprzekraczająca 500 zł miesięcznie byłaby dla nich optymalną. Dla zbliżonego odsetka (21 proc.) odkładanie nawet ponad 3 000 zł co miesiąc nie stanowiłoby trudności. Według 18 proc. Polaków o ponadprzeciętnych dochodach, możliwe byłoby odkładanie sumy mieszczącej się w przedziale od 501 do 1000 zł. Tylko 8 proc. deklaruje brak wolnych środków w domowym budżecie, które mogliby przeznaczyć na oszczędzanie. Zdaniem prof. Małgorzaty Bombol ze Szkoły Głównej Handlowej, tak duże zróżnicowanie tych kwot jest bardzo ciekawym wątkiem raportu.

– Skoro prawie jedna piąta badanych mówi o możliwości odkładania ponad 3 000 zł miesięcznie, powstaje pytanie, jak dobrze je zagospodarować za pomocą rozwiązań finansowych. To ciekawe zadanie dla sektora bankowego – podkreśla.

INWESTYCJE: Skuteczna obrona przed inflacją?

Dywersyfikacja portfela inwestycyjnego to podstawa stylu zarządzania zasobami finansowymi największej grupy zamożnych Polaków (36 proc.). Druga pod względem wielkości grupa (26 proc.) alokowałaby większe kwoty od czasu do czasu, szukając potencjalnie najbardziej zyskownych okazji. Co piąty deklaruje, że regularnie, co miesiąc, jest w stanie przeznaczać nadwyżki w budżecie domowym na inwestycje.

– W segmencie Premium znajdziemy ponadprzeciętną w stosunku do ogółu Polaków reprezentację osób zamożnych, będących inwestorami lub uczestnikami funduszy inwestycyjnych – mówi prof. Bombol. – Badanie pokazuje jednak, że także wśród osób bardziej majętnych występuje powszechny prymat bezpieczeństwa nad ryzykiem.

Nieco więcej zamożnych Polek (38 proc.) niż Polaków (34 proc.) traktuje priorytetowo dywersyfikację portfela. Z kolei mężczyźni częściej preferują inwestowanie regularnych miesięcznych nadwyżek budżetowych (22 proc. mężczyzn w stosunku do 18 proc. kobiet).

– Z naszych doświadczeń ze współpracy z zamożnymi Klientami wynika, że mężczyźni częściej są skłonni akceptować ryzyko i odważniej podejmują decyzje dotyczące inwestycji – mówi Monika Szlosek. – Kobiety wchodząc w rolę inwestora, starają się znaleźć pewnego rodzaju kompromis, tak by w swoje finanse, które wpływają na życie dzieci i współmałżonka czy partnera, wkomponować podstawowy element bezpieczeństwa. Dopiero gdy faktycznie nabiorą zaufania do instytucji finansowej, jej doradców i rozwiązań, które oferuje, przekonują się do zakupu bardziej zaawansowanych produktów, takich jak np. fundusze inwestycyjne - tłumaczy.

fot. mat. prasowe

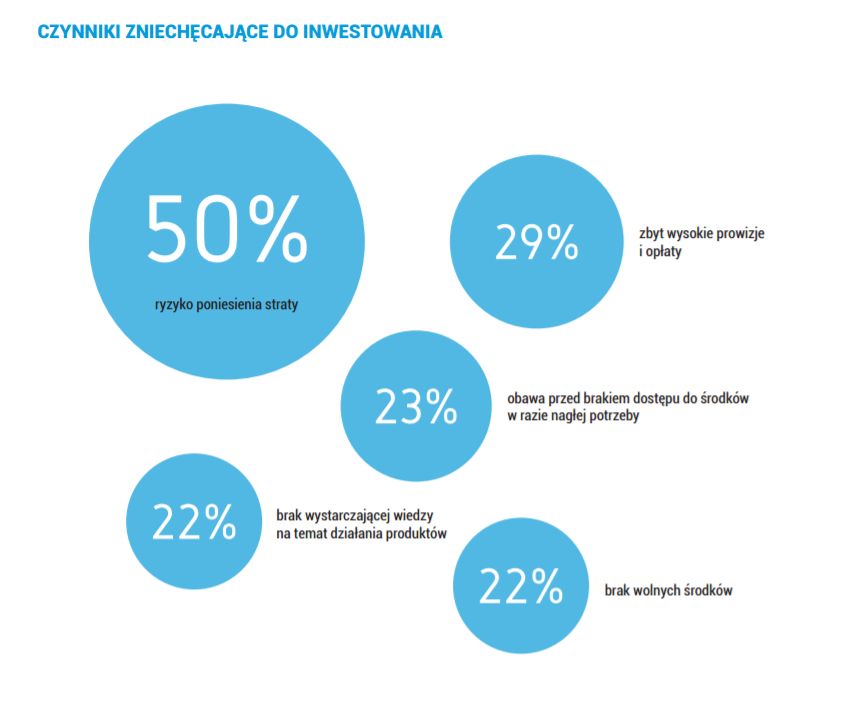

Czynniki zniechęcające do inwestowania

Co 2 ankietowany boi się, że poniesie stratę.

Wśród zamożnych Polaków dużą rolę odgrywa efekt przyzwyczajenia. Osoby te, jako Klienci banków, podobnie jak i cała populacja, przywykły do warunków rynkowych, w których większość podstawowych usług, m.in. konto indywidualne czy karty płatnicze, była oferowana bezpłatnie. W związku z tym za czynniki zniechęcające do inwestowania Klienci Premium uznają przede wszystkim opłaty i prowizje. Z drugiej strony można przypuszczać, że z czasem czynnik ten stanie się drugorzędny.

– Doświadczone inwestycyjnie społeczeństwo będzie doceniało przede wszystkim takie cechy produktów, jak bezpieczeństwo, zwrot z inwestycji czy jakość i mobilność rozwiązań – przewiduje Monika Szlosek z Deutsche Bank. – Polacy musieli w zasadzie od zera nauczyć się, jak działa rynek kapitałowy, które produkty są bardziej, a które mniej opłacalne, czy tego, w jaki sposób budować portfel inwestycyjny, aby zmaksymalizować zyski, minimalizując ryzyko strat. Nowe pokolenie ma szansę już od najmłodszych lat zaznajamiać się z produktami oszczędnościowymi i inwestycyjnymi.

KREDYTY: Czy zamożny Polak pożycza pieniądze?

Zamożni Polacy chętnie korzy¬stają z różnorodnych rozwiązań kredytowych. Mniej więcej co piąta osoba o ponadprzeciętnych dochodach miała do czynienia z jakąś formą kredytu: krótko- lub długoterminowego. Podobna grupa (21 proc.) przyznała, że przydatnym rozwiązaniem jest szybki kredyt gotówkowy. Dokładnie taki sam odsetek deklarował, że jest nim limit w koncie osobistym. Z kolei na trzecim miejscu Klienci Premium wskazywali na kredyt mieszkaniowy (takiej odpowiedzi udzieliło 20 proc. badanych). Na kolejnej pozycji znalazła się karta kredytowa. Jest ona korzystnym rozwiązaniem dla 18 proc. zamożnych Polaków. Taką samą liczbę zwolenników wśród osób z wyższymi zarobkami zdobyła pożyczka na dowolny cel zabezpieczona hipoteką na nieruchomości. Jedynie jeden na dziesięciu badanych wskazał na kredyt pod aktywa (np. pod lokaty, fundusze inwestycyjne, obligacje), a 9 proc. za przydatne rozwiązanie uznało kredyt konsolidacyjny. Co trzeci deklarował, że nie widzi potrzeby zaciągania kredytu.

– Preferencje, jakie formułują zamożni Polacy odnośnie większości produktów bankowych, nie odbiegają znacząco od tych deklarowanych przez ogół Polaków. Sytuacja różni się jednak nieco w przypadku kredytów – zaznacza Piotr Sienkiewicz, Dyrektor Departamentu Produktów Kredytowych Deutsche Bank Polska. – Jest to grupa, która swoją pozycję w społeczeństwie buduje także w oparciu o stan posiadania. Zatem pieniądze pozyskane z kredytu, zwłaszcza gotówkowego, służą finansowaniu dóbr materialnych, podkreślających często status społeczny.

Decydując się na skorzystanie z kredytu gotówkowego, zamożni Polacy przeznaczyliby go najchętniej na wakacyjny wyjazd (24 proc.). Co piąty z nich (19 proc.) pieniądze z kredytu wydałby na remont domu lub mieszkania. Wśród popularnych odpowiedzi znalazł się również zakup samochodu i zabiegi medyczne w prywatnych klinikach (w obu przypadkach po 16 proc. wskazań).

– W związku z tym, że dla zamożnych Polaków dobra materialne mają duże znaczenie, hierarchia odpowiedzi nie powinna dziwić. Dzięki nim można prowadzić komfortowy tryb życia, a jednocześnie sukcesywnie wzmacniać swój status społeczny. Potrzeba ta ma charakter ciągły i jest zawsze aktualna – mówi Paweł Sienkiewicz. – Ciekawą daną jest udział zamożnych Klientów Premium, którzy są zainteresowani kredytem na sfinansowanie zabiegów medycznych w prywatnych klinikach. Jest to pewna nowość, której nie zaobserwowaliśmy wcześniej u ogółu Polaków.

fot. mat. prasowe

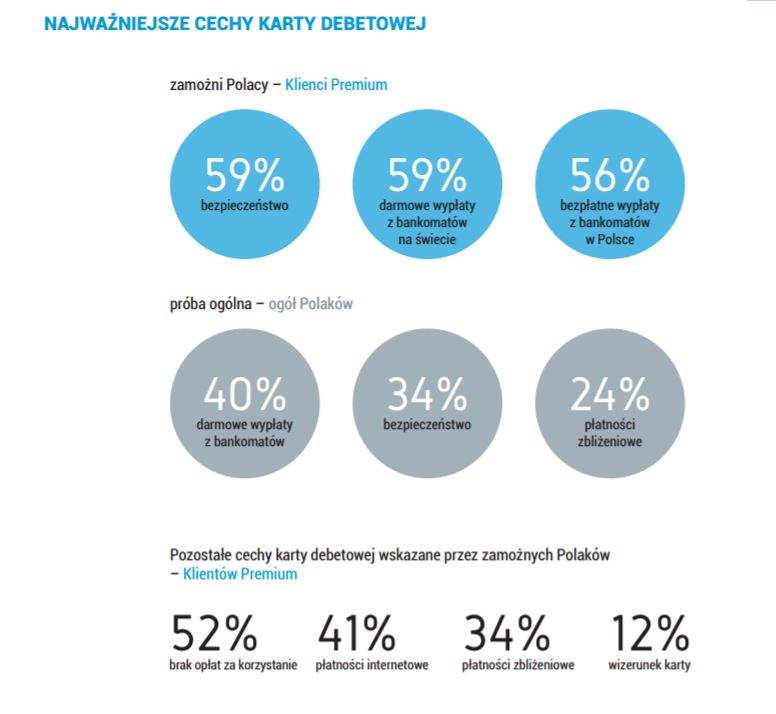

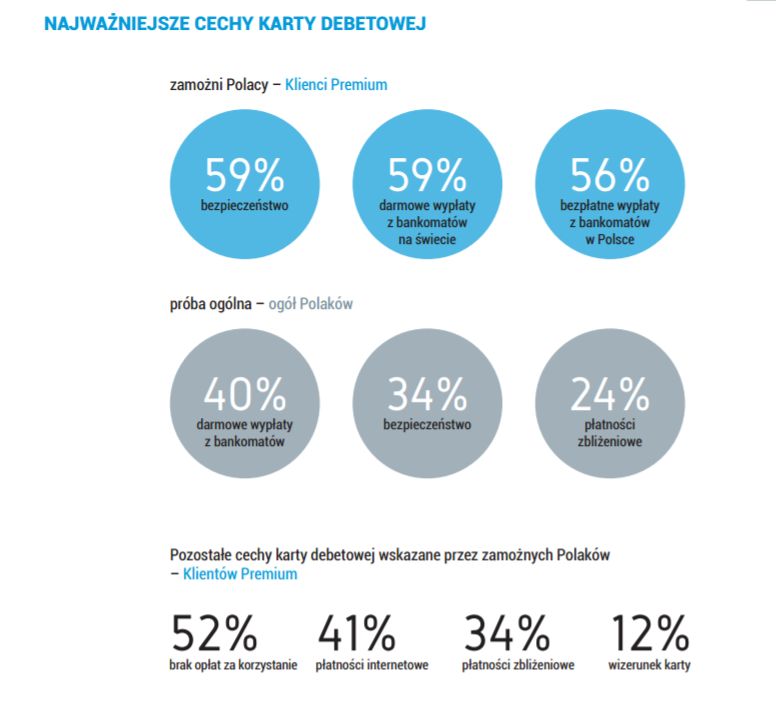

Najważniejsze cechy karty debetowej

6 na 10 ankietowanych wskazuje na bezpieczeństwo.

KREDYTY NA ZAKUP NIERUCHOMOŚCI: Cel mieszkaniowy, czy inwestycyjny?

W ramach badania Deutsche Bank zamożni Polacy zostali także zapytani o ocenę przydatności kredytu hipotecznego w ich obecnej sytuacji. Został on uznany za przydatne rozwiązanie przez 38 proc. z nich. Jeden na dziesięciu może sobie pozwolić na kupno nieruchomości za gotówkę. Niemal jedna czwarta zamożnych Polaków (23 proc.) zadeklarowała, że środki z kredytu hipotecznego pozwoliłyby im na nabycie nieruchomości dla własnych celów mieszkaniowych. Nieco mniej (15 proc.) przyznało, że dzięki niemu sfinansowaliby zakup lokalu w celach inwestycyjnych.

- Z naszych badań wynika, że połowa młodszych Klientów Premium chciałaby skorzystać ze wsparcia banku przy finansowaniu nabycia mieszkania – komentuje Paweł Sienkiewicz z Deutsche Bank. – O ile jednak grupa ta wykorzystałaby środki z kredytu w celu zaspokojenia własnych potrzeb mieszkaniowych, o tyle już starsi uczestnicy badania dostrzegają przydatność tego rozwiązania w kontekście inwestycyjnym, czyli np. zakupu nieruchomości z myślą o wynajmie – mówi. – Widzimy też wyraźnie, że zamożnych Klientów Premium inwestujących w nieruchomości jest ponad dwukrotnie więcej, niż w przypadku całej populacji Polaków.

fot. mat. prasowe

Kwota oszczędności a poczucie bezpieczeństwa

35% zamożnych Polaków – Klientów Premium deklaruje, że kwota do 100 tys. zł zapewniłaby im poczucie bezpieczeństwa.

OCZEKIWANIA WOBEC BANKU: Kwestia opłat wciąż kluczowa

Brak opłat jest najważniejszym kryterium oceny rachunku bankowego, także dla lepiej zarabiających osób. Najwięcej zamożnych Polaków (59 proc.) uznało brak opłat za konto osobiste jako kwestię kluczową. Niemal tyle samo wskazało na możliwość darmowego korzystania z krajowych bankomatów. Dokładnie połowa Klientów Premium bierze pod uwagę oprocentowanie środków na rachunku, a 45 proc. sprawdza, czy w ramach rachunku bank oferuje brak prowizji za wypłaty z bankomatów za granicą. Brak opłaty za wydanie i korzystanie z karty płatniczej do konta jest ważną cechą dla 41 proc. zamożnych Polaków. Z kolei 12 proc. z nich za atrakcyjne uważa konto, które posiada wbudowany mechanizm oszczędnościowy na indywidualnie zdefiniowany cel.

Większość zamożnych Polaków uważa nowe technologie ułatwiające korzystanie z usług bankowych za bardzo ważne – w pięciostopniowej skali na najwyższą wartość wskazało 35 proc. z nich (za nieistotne uznało je zaledwie 7 proc.). Wagę tego typu rozwiązań doceniają częściej mężczyźni, w szczególności ci młodsi. Najchętniej wybieranym kanałem dostępu do usług bankowych wśród Klientów Premium jest internet (bankowość internetowa lub mobilna). Takiej odpowiedzi udzieliło dwie-trzecie zamożnych Polaków (62 proc.). Mniej (27 proc.) udaje się w tym samym celu do oddziału swojego banku. Najmniej (11 proc.). załatwia kwestie finansowe kontaktując się telefonicznie z doradcą.

- Widzimy, jak dużą wagę zamożni Polacy przywiązują do samodzielności w podejmowaniu decyzji inwestycyjnych. Choć maleje ona z wiekiem, to i tak jest wyższa w porównaniu do całej populacji dorosłych Polaków – komentuje prof. Małgorzata Bombol.

Jak dodaje Monika Szlosek z Deutsche Bank, zwrot w kierunku kanałów online będzie w najbliższych latach przybierał na sile, wraz z wchodzeniem w dorosłość kolejnych „cyfrowych” pokoleń.

– Dlatego można z dużym prawdopodobieństwem prognozować, że uznanie dla nowych technologii zacznie determinować sposób nabywania produktów inwestycyjnych. Wymagania zamożnych Polaków - Klientów Premium w zakresie dotarcia do banku poprzez kanał online będą rosły - mówi ekspert Deutsche Bank.

SPOJRZENIE W PRZYSZŁOŚĆ: Umiarkowany optymizm

Zamożni Polacy zostali zapytani przez Deutsche Bank również o przewidywania dotyczące ich finansowej sytuacji w perspektywie 10 lat. Okazuje się, że osoby te najczęściej patrzą w przyszłość z umiarkowanym optymizmem, uważając, że raczej nie grożą im jakieś większe problemy finansowe. Co drugi zamożny Polak odpowiedział, że wprawdzie martwi się nieco swoją sytuacją finansową za 10 lat, ale nie sądzi, żeby jemu lub jego rodzinie groziły jakieś większe trudności finansowe. Z kolei niemal co trzeci (29 proc.) deklaruje zdecydowany optymizm i w perspektywie 10 lat swoje finanse ocenia bardzo dobrze. Sporo, bo 15 proc. zamożnych Polaków przyznało, że koncentruje się na teraźniejszości i nie myśli o tak odległej perspektywie. Warto podkreślić, że zaledwie 4 proc. z nich zadeklarowało, iż obawia się przyszłości ze względu na ich znaczne zobowiązania finansowe.

Więcej niż co trzeci zamożny Polak (35 proc.) jest zdania, że tzw. poduszka finansowa, która zapewniłaby mu poczucie bezpieczeństwa, zawiera się w kwocie do 100 tys. zł. Nieco mniej (30 proc.) pewnie czułoby się, gdyby ich oszczędności przekraczały 500 tys. zł.

- Wierzę, że dzięki sprzyjającej koniunkturze i rosnącej świadomości finansowej grono zamożnych Polaków będzie się stale powiększać – mówi Leszek Niemycki, Wiceprezes Zarządu Deutsche Bank Polska. – Równocześnie, niezwykle istotne jest, aby sektor usług finansowych wspierał tę grupę, poprzez oferowanie skutecznych i bezpiecznych rozwiązań oszczędnościowych, inwestycyjnych i kredytowych.

Pieniądz robi pieniądz, ale nawet zamożni nie wiedzą jak oszczędzać

Pieniądz robi pieniądz, ale nawet zamożni nie wiedzą jak oszczędzać

oprac. : eGospodarka.pl

Przeczytaj także

-

Zamożni Polacy i ich sposoby oszczędzania

-

Banki doceniają klasę średnią

-

Czy w czasach inflacji jest miejsce na oszczędności i inwestycje?

-

Inwestowanie pieniędzy: jak to robią kobiety?

-

Streaming i VOD. Kto walczy o popularność z Netflixem?

-

Jak pandemia zmienia bankowość i zwyczaje finansowe Polaków?

-

SAS przedstawia 4 obszary rozwoju biznesu w 2021 roku

-

W co inwestować? Polak wybiera inwestycje w nieruchomości albo lokaty

-

Z czego wynika wzrost oszczędności Polaków? Głównie z obaw o jutro

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}