Emerytury: III filar, czyli PPE, IKE i IKZE

2016-10-26 10:03

Wiele osób zastanawia się nad tym, co zrobić, aby na emeryturze móc zwiedzać cały świat, robić zdjęcia z kilku aparatów i zamiast lepić pierogi dla wnuków, przesyłać im zdjęcia z Tokio. Odpowiedź jest prosta. Jeżeli zarabiasz mniej niż średnia krajowa ( netto), to jedź za granicę, zarób i oszczędź, bo polski system emerytalny nie zapewni Ci takich rozrywek.

Przeczytaj także: Zrozumieć polski system emerytalny

Polski system emerytalny został poddany zmianom (i słusznie, bo po 1999 roku należało przeprowadzić wszelkie reformy), ale eksperymenty jakie zostały przeprowadzone na Polakach powinny zostać uznane za zbrodnię przeciwko ludzkości. Ekonomiczną zbrodnię pozbywającą ludzi oszczędności (to przecież z naszych wynagrodzeń potrącano składki) zostawiając ich z niczym (wirtualne zapisy na kontach w ZUS) oraz nie dając im możliwości wyboru alokacji własnych środków finansowych. Nie będę się rozpisywał o kryminalnym procederze II filaru, nabijaniu kabzy funduszom inwestycyjnym, braku możliwości wyboru przez obywatela inwestowaniu kapitału a w konsekwencji pozbawienia go wkładu jakim dysponował. Każdy, kto miał II filar i dostał zestawienie o środkach na koncie, wie o czym piszę. Niestety, wszystko to jest robione w majestacie prawa a autorzy – nomen omen postacie z kreskówek Disneya robili i robią to z myślą o naszym dobrym samopoczuciu. O ile II filar (w obecnym stanie) jest już przeszłością i pozostanie jak muł na dnie jeziora zmącany przez węgorza, to do zagarnięcia pozostaje III filar funduszu emerytalnego.W tym temacie też nie mam dla Państwa dobrych wiadomości, bo czymże jest lokowanie funduszy w III filarze, jak nie ryzykiem dużego stopnia. Ten, kto miał w przeszłości akcje lub obligacje np. rządu greckiego wie, jakie to były straty. Część akcjonariuszy funduszy inwestycyjnych, które zakupiły te obligacje do dzisiaj ma kaca i minus na koncie. A miało być tak dobrze. Inwestycje w III filar nie są gwarantowane i zależą od sytuacji na giełdzie. Warto jednak pamiętać, że grając w tą grę nie należy być nerwowym, a skala rozciąga się na lata. Może kiedyś odbije się od dna. Jak to mówi stary wieśniak- siedem lat chudych, siedem tłustych. Saldo powinno wyjść na zero. Chociaż w tym przypadku po 25 latach inwestowania powinno być na plusie, i to w miarę dużym (co kolwiek to znaczy, bo duży plus w tym portfelu jest odczuciem bardzo subiektywnym).

System emerytalny ma zostać znowu poddany zmianom i jak mówią rządzący, w celu dobra beneficjentów tego systemu czyli nas, społeczeństwa. Jednak, jak się przyjrzeć zapowiedziom i tym, co wydukają poszczególni ministrowie, cel jest jeden. Jaki, to sobie Państwo dopowiedzcie sami. Z wprowadzenia obowiązkowego odprowadzania składki na II filar (projekt) cieszą się banki, firmy inwestycyjne i spekulanci. Od każdego pracownika, ma być odprowadzana składka w wysokości 4 % podstawy wynagrodzenia z podziałem na 2% od pensji pracownika i 2% z puli pracodawcy. Z tego wynika, że ogromne pieniądze trafią na rynek kapitałowy i zasilą czyjeś portfele. Nikt nie będzie tego obsługiwał za darmo. Zastanawiające też jest to, czy Państwo jako płatnik wynagrodzeń (sfera budżetowa) będzie stać na odprowadzenie dodatkowych 2% od wynagrodzeń na wspomniany fundusz? Pewnie tak, bo w konsekwencji za ten gest zapłaci każdy podatnik. W myśl zasady - kto bogatemu zabroni.

fot. drubig-photo - Fotolia.com

Wracając do III filaru i chęci inwestowania, dla wielu z nas duże słowo, bo są to kwoty rzędu 50- 150 złotych miesięcznie, na obecną chwilę mamy trzy możliwości.

Możemy otworzyć konto w IKE – Indywidualne Konto Emerytalne, IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego lub jak zechce pracodawca i umożliwi nam oszczędzanie w PPE – Pracowniczym Programie Emerytalnym (o ile, na dzień dzisiejszy spełnia warunki – Ustawa z dnia 20 kwietnia 2004 r. o pracowniczych programach emerytalnych - Rozdział 2 Tworzenie i prowadzenie programu Art. 10. ), a który w myśl nowej ustawy wejdzie do II filara.

Do wyboru pozostają jeszcze inne formy inwestowania kapitału, np. indywidualne konta oszczędnościowe w bankach, zakup złota, ziemi, nieruchomości, obrazów, markowego wina oraz tak zwane lokaty ubezpieczeniowo – akcyjne ( poliso-lokaty), które są mocno kontrowersyjne.

Na czym polega Pracowniczy Program Emerytalny?

Zgodnie z ustawą o pracowniczych programach emerytalnych (Ustawa z dnia 20 kwietnia 2004 roku o pracowniczych programach emerytalnych) pracodawca może utworzyć dla swoich pracowników program umożliwiający gromadzenie środków na przyszłą emeryturę, w ramach którego do wybranej instytucji finansowej odprowadzane są środki z tytułu składki podstawowej, którą finansuje pracodawca oraz z tytułu składki dodatkowej wnoszonej dobrowolnie przez uczestników( pracowników) z własnych środków.

Program może być prowadzony przez pracodawcę samodzielnie (program zakładowy) lub też wspólnie z innymi pracodawcami, którzy zdecydowali się na jego realizację na jednakowych warunkach (program międzyzakładowy). W praktyce dotyczy to dużych firm, które działają jako korporacje, odrębnie na własny rachunek, ale będące częścią jakiejś wspólnoty reprezentowanej przez jedną spółkę na giełdzie ( i często nie jest to WIG). Przykładem może być branża lotnicza, która jest w usadowiona w Polsce. Np. Lockheed Martin, Agusta, Otis Sikorsky, Pratt & Whitney. Większość z nich należy do United Technologies Corporation który znajd jest notowanyna indeksie giełdowym w Nowym Jorku.

Wracając do programu emerytalnego, to przystąpienie do niego pracowników jest dobrowolne. Działają one na zasadach przystąpienia do IKE. Pracodawca odprowadza składkę za pracownika a każdy może dołożyć z własnych poborów jakąś część do tej puli. Przystąpienie przez pracodawcę do PPE nie wynika z dbałości o przyszłość pracownika ( nie w naszych realiach), więc nie oczekujcie, że jest to gest dobroczynny. Często pracodawcy przystępują do PPE ( w uzgodnieniu ze związkami), aby odciążyć fundusz socjalny i de facto wyjść na plus. Ograniczenie innych wypłat, np. nagrody jubileuszowej, odpisów księgowych czy tworzenie rezerw finansowych w wyniku końcowym może być bardziej opłacalne. Przy rotacji pracowników może się to okazać bardziej opłacalne. Co do zasady wszystkie wydatki poniesione na zapewnienie prawidłowego funkcjonowania programu, w tym wpłacone składki podstawowe, stanowią dla pracodawcy koszt uzyskania przychodu. Tworząc PPE pracodawca może skorzystać z ulgi w świadczeniach na ubezpieczenia społeczne, dlatego że wartość składki podstawowej nie jest wliczana do wynagrodzenia stanowiącego podstawę ustalenia obowiązkowych składek na ubezpieczenia emerytalne i rentowe. Jak wspomniałem wcześniej plan ministra Morawieckigo przewiduje włączenie programu emerytur pracowniczych do II filara obciążając zarówno pracodawców jak i pracowników składką z wynagrodzeń. Na obecną chwilę nie znamy szczegółów, więc pozostawiam Państwa z niewiadomą co do funkcjonowania tego systemu.

IKE i IKZE

Zastanówmy się teraz nad działaniem i zadami dwóch pozostałych instrumentów funkcjonujących w systemie, czyli Indywidualnym Kontem Emerytalnym i Indywidualnym Kontem Zabezpieczenia Emerytalnego.

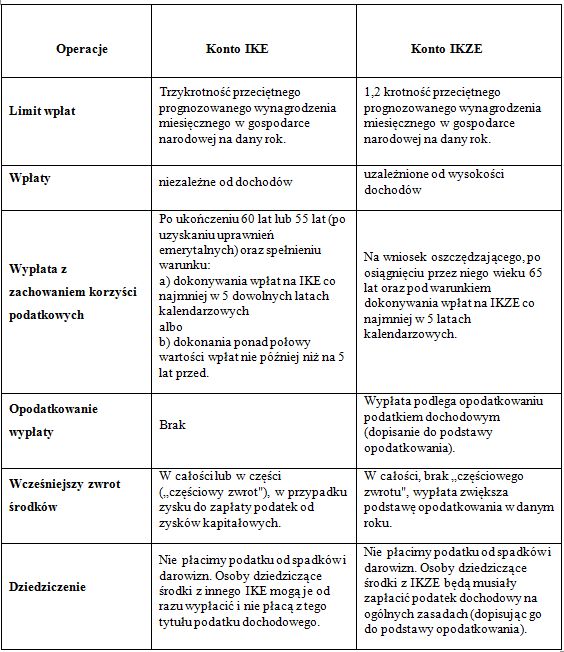

Prawo do dokonywania wpłat na IKE przysługuje osobie fizycznej, która ukończyła 16 lat. Osoby małoletnie (w tym przypadku mowa jest o osobach w przedziale wiekowym 16 – 18 lat) mają jednak ograniczone prawo do dokonywania wpłat na IKE. Mogą ich dokonywać tylko w roku kalendarzowym, w którym uzyskują dochody z pracy wykonywanej na podstawie umowy o pracę. W przypadku, gdy małoletni będzie osobą uprawnioną do nabycia środków po zmarłym oszczędzającym na IKE, może przetransferować na założone dla niego IKE środki zgromadzone przez zmarłego. Jednakże do momentu osiągnięcia pełnoletniości lub momentu osiągania dochodów z pracy osoba małoletnia nie może dokonywać wpłat. Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, że nie ma możliwości gromadzenia oszczędności wspólnie, np. z małżonkiem czy z dzieckiem. Każda z tych osób musi założyć własne, odrębne IKE (https://www.mpips.gov.pl/ubezpieczenia-spoleczne/ubezpieczenie-emerytalne/indywidualne-konto-emerytalne/co-trzeba-wiedziec-o-ike).

Oszczędzający mogą wcześniej wycofać zgromadzone na IKE oszczędności, jednakże wiąże się to z koniecznością zapłacenia 19% podatku od dochodów kapitałowych, tak jak w przypadku innych lokat. Do czasu wejścia w życie ustawy z dnia 6 listopada 2008 r. o zmianie ustawy o indywidualnych kontach emerytalnych oraz niektórych innych ustaw (Dz. U. Nr 220, poz. 1432) oszczędzający, jeżeli zdecydował się na zwrot, to musiał wycofać całość środków znajdujących się na IKE. Natomiast od 1 stycznia 2009 r. możliwe jest wycofanie części zgromadzonego kapitału, jednakże z zastrzeżeniem, iż wycofywane środki pochodzą z wpłat na IKE. Oznacza to, iż w przypadku gdy na IKE przetransferowano środki z pracowniczego programu emerytalnego albo środki z IKE zmarłego, to środki te nie mogą być objęte częściowym zwrotem. Dochód uzyskany na indywidualnym koncie emerytalnym z tytułu częściowego zwrotu podlega opodatkowaniu. W przypadku, gdy na IKE oszczędzającego przyjęto wypłatę transferową z programu emerytalnego, instytucja finansowa przed dokonaniem zwrotu, zobowiązana jest do przekazania do Zakładu Ubezpieczeń Społecznych kwoty w wysokości 30% sumy składek podstawowych wpłaconych do programu emerytalnego. Środki przekazane do ZUS-u będą zaewidencjonowane na koncie oszczędzającego w ZUS-ie, albo ta kwota będzie uwzględniona w podstawie wymiaru emerytury w przypadku świadczenia przyznawanego oszczędzającemu na starych zasadach.

Możliwość założenia IKZE pojawiła się w 2012 r., jako nowy, dodatkowy produkt związany z dobrowolnym oszczędzaniem na emeryturę obok funkcjonującego już IKE. W 2013 r. wprowadzono dodatkowe zmiany tego produktu, które mają zwiększyć jego atrakcyjność i upowszechnić prywatne oszczędności emerytalne. Roczny limit wpłat na IKZE został ustalony dla wszystkich oszczędzających, bez względu na wysokość osiąganych zarobków, na takim samym poziomie. Wynosi on 1,2-krotność prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Środki wpłacane w danym roku na IKZE można odliczyć od podstawy opodatkowania podatkiem dochodowym od osób fizycznych i pomniejszać płacony podatek. Wpłaty dokonane w danym roku kalendarzowym będzie można rozliczyć w roku kolejnym. Środki zgromadzone przez oszczędzającego na IKZE mogą być, w zależności od wniosku oszczędzającego (lub osoby uprawnionej w przypadku jego śmierci), wypłacone jednorazowo lub w ratach.

Wypłata w ratach następować będzie przez co najmniej 10 lat, chyba że okres oszczędzania w ramach IKZE był krótszy (jednak nie mniej niż 5 lat). W takim przypadku wypłata środków będzie mogła być pobierana przez okres równy okresowi oszczędzania, tj. okresowi, w jakim dokonywane były wpłaty. Za każdym razem oszczędzający może zwrócić się z wnioskiem o zwrot środków zgromadzonych na koncie IKZE. Taki zwrot podlega jednak wyższemu opodatkowaniu podatkiem dochodowym – stawki według skali podatkowej.

fot. mat. prasowe

III filar - IKE i IKZE

Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający.

Jak można wywnioskować z powyższych danych różnice są znaczące w kwestii lokowania swoich oszczędności. Zmiany w ustawie emerytalnej przyniosą wiele niespodzianek, o których jeszcze nie wiemy. Zapowiadany powrót do obniżenia wieku emerytalnego sprzed reformy może być obiecujący dla niektórych, ale ograniczenie pracy po uzyskaniu emerytury już może nie być takie fajne. Projekt ustawy przewiduje, że osoby które przejdą na emeryturę nie będą mogły pracować do ukończenia 67 roku życia. Podjęcie zatrudnienia będzie skutkowało zawieszeniem emerytury. Bawiąc się w analizy wypowiedzi poszczególnych ministrów ( nie znamy szczegółów projektu ustawy emerytalnej, ba nawet całego pakietu ustaw- nazwijmy to planem Morawieckiego ) nie sposób wypowiedzieć się jednoznacznie co będzie dobra a co złe. Pozostajemy w sferze prognoz ( likwidacja podatku liniowego 19 % PIT dla przedsiębiorców, obniżenie CIT, likwidacja składki zdrowotnej, jednolity podatek- ale od czego - dochodu, przychodu, obrotu i ile???, kwestia oskładkowania osób współpracujących w DG, oskładkowanie osób prowadzących DG i jednocześnie będących zatrudnionych na etacie, itp.).

Reasumując, czekają nas zmiany. Z punktu widzenia przedsiębiorcy jak i beneficjenta systemu emerytalnego, czyli każdego z nas, ważne jest to, aby politycy nie wypowiadali swoich życzeń tylko skupili się na faktach a wiadomość jaka idzie na rynek ( do społeczeństwa ) była rzetelna i prawdziwa. Zapowiedzi i projekty powinne być uzgadniane w gabinetach i konsultowane w komisjach ( społecznych, trójstronnych, międzyresortowych).

Rynek, szczególnie ten finansowy nie lubi przypuszczeń, niedomówień oraz spekulacji. W perspektywie długoterminowej traci na tym gospodarka (wstrzymanie inwestycji), waluta (słabnie) a społeczeństwo ma nerwicę, w związku z czym jedynymi grupami które zarabiają w tym okresie są lekarze, wróżbici i księża. Każdy się ratuje jak może, a jak powiada przysłowie „gdy trwoga, to do Boga”. I pewnie coś w tym jest, bo jak mówią, przysłowia są mądrością narodu.

Grzegorz Faluszczak

Ekonomista, Specjalista ds. BHP & HR

Właściciel GFX-Consulting

Przeczytaj także:

Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

Ulga IKZE. Ile można zyskać jeszcze w 2023 roku?

oprac. : / GFX-Consulting

Przeczytaj także

-

IKE i IKZE a zwolnienie z podatków

-

Ostatni dzwonek, żeby założyć PPE

-

W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

-

Jak oszczędzić na emeryturę i płacić niższe podatki?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}