Obciążenie hipoteczne: indeks II kw. 2013

2013-08-07 13:47

Przeczytaj także: Obciążenie hipoteczne: indeks I kw. 2013

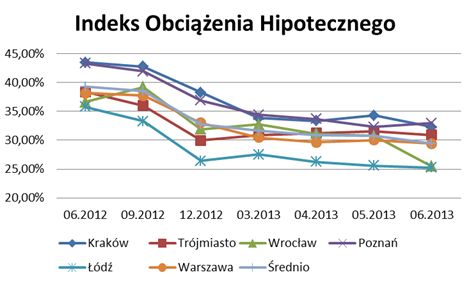

Indeks Obciążenia Hipotecznego (IOH) pokazuje, jak dużą część dochodu netto pochłania comiesięczna rata kredytu hipotecznego. Jest to szczególnie istotne dla osób planujących zaciągnąć kredyt mieszkaniowy w najbliższych miesiącach. Co prawda rekomendacje Komisji Nadzoru Finansowego nie narzucają arbitralnie maksymalnego limitu obciążenia dochodu przez miesięczne raty, ale KNF sugeruje, aby nie przekraczały one 40% i 50% dla osób zarabiających powyżej przeciętnego wynagrodzenia w gospodarce. Jak pokazują odczyty IOH w kolejnych miesiącach limity te nie zostały przekroczone.

fot. mat. prasowe

Indeks Obciążenia Hipotecznego

Indeks Obciążenia Hipotecznego (IOH) pokazuje, jak dużą część dochodu netto pochłania comiesięczna rata kredytu hipotecznego.

Co zdecydowało o zmianach?

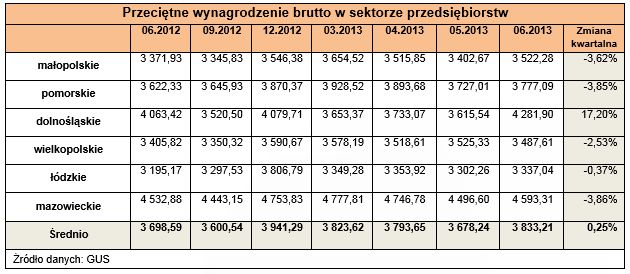

Najważniejszym czynnikiem, który przesądził o spadku IOH, zarówno w ujęciu rocznym, jak i kwartalnym, był spadek oprocentowania nowo udzielanych kredytów. Za sprawą kolejnych decyzji Rady Polityki Pieniężnej podstawowa stopa procentowa spadła o 225 punktów bazowych. Przesądziło to także o spadku istotnej dla kredytobiorców stopy Wibor o prawie 2,50 p.p. Zmiany te połączone z niewielkim wzrostem marż poskutkowały spadkiem średniego oprocentowania kredytu o 2,25 p.p. Przełożyło się to na obniżenie raty kredytowej o 140 złotych na każde 100 tysięcy kredytu. Również wzrost wynagrodzeń był czynnikiem, który także przyczynił się do spadku IOH. Trzeci czynnik, czyli ceny nieruchomości, praktycznie pozostały bez wpływu na odczyty indeksu. W ciągu ostatnich 12 miesięcy średnia cena ofertowa praktycznie się nie zmieniła i pozostała bez znaczenia dla zmian.

fot. mat. prasowe

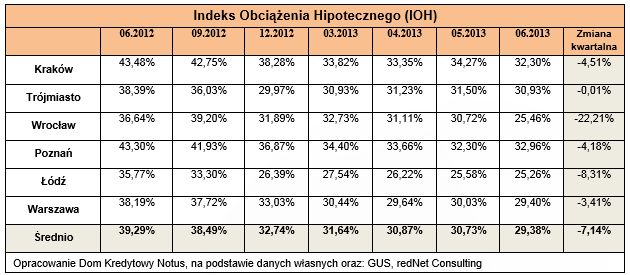

Indeks Obciążenia Hipotecznego wg miast

Najważniejszym czynnikiem, który przesądził o spadku IOH, zarówno w ujęciu rocznym, jak i kwartalnym, był spadek oprocentowania nowo udzielanych kredytów.

Głębokie spadki we wszystkich miastach

Głębokie spadki IOH zaobserwowaliśmy we wszystkich badanych miastach. Liderem zmian jest Wrocław, w którym indeks spadł o ponad 30%. Na tak dużą zmianę wpływ miało skumulowanie pozytywnych cech dla każdego czynnika. Oprócz spadku oprocentowania wzrosło przeciętne wynagrodzenie oraz spadły średnie ceny nieruchomości. Miastami, w których IOH pozostaje najwyższy niezmiennie od wielu miesięcy są Kraków i Poznań. To w tych miastach trzeba wydać największą część swoich dochodów, aby zakupić nowe mieszkanie.

Warto także zwrócić uwagę na duży spadek IOH we Wrocławiu także w ujęciu kwartalnym. Od marca do czerwca tego roku wskaźnik spadł o ponad 22%. Wynika to jednak z dużego wzrostu wynagrodzeń (17,20%) i relatywnie niewielkiego spadku cen nieruchomości.

fot. mat. prasowe

Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw

Oprócz spadku oprocentowania wzrosło przeciętne wynagrodzenie oraz spadły średnie ceny nieruchomości.

W najbliższych okresach nie należy oczekiwać dalszych, tak głębokich spadków IOH. Oprocentowanie nowo udzielanych kredytów nie będzie już spadać, a zmiany cen nieruchomości i przeciętnego wynagrodzenia będą relatywnie nie duże. Przełoży się to na zahamowanie spadku IOH i nie oczekujemy, aby w kolejnych okresach dalej się on obniżał.

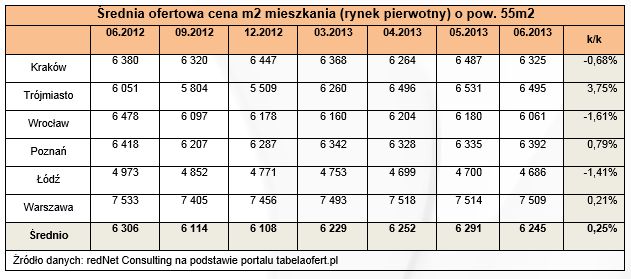

o pow. 55m2")

fot. mat. prasowe

Średnia ofertowa cena m2 mieszkania (rynek pierwotny) o pow. 55m2

Najdroższe mieszkania oferuje województwo mazowieckie i małopolskie.

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest jako średnia dla 6 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 100 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus kwartalnego okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Michał Krajkowski, Główny Analityk

Obciążenie hipoteczne: indeks III kw. 2014

Obciążenie hipoteczne: indeks III kw. 2014

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}