Obciążenie hipoteczne: indeks III kw. 2014

2014-12-18 16:01

Przeczytaj także: Obciążenie hipoteczne: indeks II kw. 2014

Indeks Obciążenia Hipotecznego pokazuje, jak dużą część dochodu netto musi miesięcznie wydać rodzina zarabiająca dwukrotność przeciętnego wynagrodzenia w gospodarce>, na spłatę kredytu zaciągniętego na zakup mieszkania o powierzchni 55 metrów kwadratowych. W zależności od regionu, jest to od niecałych 23% do niespełna 29% dochodu netto. Są to zatem wartości znacznie niższe niż sugeruje w Rekomendacji S Komisja Nadzoru Finansowego. Przypomnijmy, że zgodnie z Rekomendacją nr 9, poziom wydatków kredytowych nie powinien przekroczyć 40% dochodu netto. Wartości IOH są zatem znacznie poniżej limitów wskazanych przez KNF.")

fot. mat. prasowe

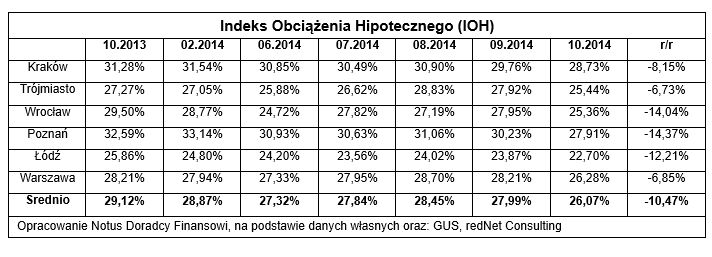

Indeks Obciążenia Hipotecznego (IOH)

Indeks Obciążenia Hipotecznego pokazuje, jak dużą część dochodu netto musi miesięcznie wydać rodzina, zarabiajaca dwukrotność przeciętnego wynagrodzenia w gospodarce na spłatę kredytu, zaciągniętego na zakup mieszkania o powierzchni 55 metrów kwadratowych.

Co zdecydowało o zmianach?

O poziomach IOH decydują trzy czynniki – wysokość przeciętnego wynagrodzenia w sektorze przedsiębiorstw, ceny nieruchomości oraz oprocentowanie kredytów. O tak dużym spadku IOH w stosunku rocznym zadecydowało przede wszystkim obniżenie oprocentowania nowych kredytów. Pomimo wzrostu średnich marż kredytowych, łączne oprocentowanie uległo obniżeniu za sprawą decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych. Przełożyło się to na niższe raty i niższe obciążenia dla budżetów domowych.

W ciągu roku zaszły także zmiany w drugim obszarze decydującym o wartości IOH. Przeciętne wynagrodzenie dla analizowanych województw wzrosło o prawie 4 procent, co także pozwoliło na obniżenie indeksu. Spadek IOH mógłby być jeszcze głębszy, gdyby nie niekorzystna dla jego wartości zmiana w trzecim obszarze. Średnia cena ofertowa analizowanej nieruchomości w ciągu roku wzrosła o 4,25%. Jednak pomimo tej niekorzystnej zmiany IOH osiągnął rekordowo niski poziom 26,07%. Warto także przypomnieć, że w połowie 2012 roku wartości IOH oscylowały wokół 40%, zatem w ujęciu statystycznym zakup nowej nieruchomości jest aktualnie znacznie mniejszym obciążeniem niż kilka lat temu.

Przydatne linki:

- Oferty nieruchomości

- Kredyty hipoteczne

- Sprawdź średnie zarobki na wybranym stanowisku

Regiony – duże zróżnicowanie

Tradycyjnie już obserwujemy duże zróżnicowanie wartości IOH w regionie. Tak jak niemal zawsze jest on najwyższy w Krakowie i Poznaniu. Jednak aktualnym poziomom (odpowiednio 28,73% i 27,91%) daleko do rekordów sprzed kilku lat. Mieszkańcy Krakowa najwięcej musieli płacić w grudniu 2011 roku, kiedy to IOH dla tego miasta wyniósł aż 45,28%. Z kolei w Poznaniu IOH był najwyższy w czerwcu 2012 roku i wynosił wtedy 43,30%. Zatem aktualne poziomy indeksu, mimo iż najwyższe w skali kraju, są zdecydowanie niższe niż te odnotowywane kilka lat temu.

Na spłatę nowego kredytu mieszkaniowego najmniejszą część swojego dochodu przeznaczają aktualnie mieszkańcy Łodzi – IOH w październiku 2014 roku wyniósł 22,70%.Nie jest to zaskoczenie, gdyż to właśnie Łódź jest miastem, w którym zawsze odnotowujemy najniższe odczytu IOH. Nawet w rekordowym dla tego miasta czerwcu 2012 roku, kiedy to indeks wynosił 35,77%, był to i tak najniższy poziom w skali całego kraju.

fot. mat. prasowe

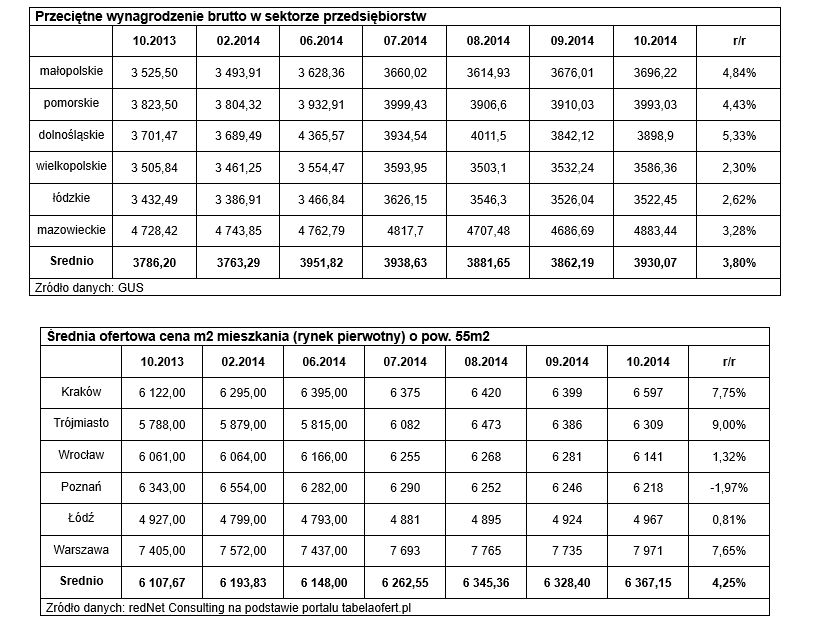

Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw i średnia ofertowa cena m2 mieszkania

W Warszawie wynagrodzenia wzrosły o 3,28%. Tymczasem ceny mieszkań na rynku pierwotnym podskoczyły o ponad 7%

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest, jako średnia dla 6 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem, jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 95 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Michał Krajkowski, Główny Analityk

Obciążenie hipoteczne: indeks I kw. 2014

Obciążenie hipoteczne: indeks I kw. 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Obciążenie hipoteczne: indeks IV kw. 2013

-

Obciążenie hipoteczne: indeks II kw. 2013

-

Obciążenie hipoteczne: indeks I kw. 2013

-

Obciążenie hipoteczne: indeks IV kw. 2012

-

Kredyty hipoteczne: ilu Polaków zadłużyło się za bardzo?

-

Hipoteczne zadłużenie Polaków: długów pozbędziemy się do 2050 roku?

-

"Stare" kredyty mieszkaniowe: do spłaty pozostało nam 312 mld zł

-

Kredyty hipoteczne: na tle zachodu zadłużenie Polaków jest symboliczne

-

Złe kredyty mieszkaniowe: czy pandemia pogarsza spłacalność hipotek?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}