Rozczarowujące dane o sprzedaży detalicznej w USA

2013-07-16 11:11

Zgodnie z podanymi dziś danymi chińskiego rządu, wzrost gospodarczy w drugim kwartale roku wyniósł 7,5% w skali roku i 1,7% q/q. Chińskie statystyki cieszą się jednak na rynku coraz mniejszym zaufaniem. W tym tygodniu inwestorzy czekać będą na wystąpienia szefa Fed, który przyczynił się do sporych zmian cen w ubiegłym tygodniu. Na dobre rozkręca się też sezon wyników.

Przeczytaj także: Zgodny z oczekiwaniami wzrost w chińskiej gospodarce(?)

CPI rekordowo nisko, dziś rynek pracyInflacja ponownie zaskoczyła. Ceny w ujęciu rocznym wzrosły zaledwie o 0,2%, wobec naszej prognozy 0,5% i konsensusu rynkowego na poziomie 0,3%. Niższy wzrost cen to zasługa dwóch czynników. Po pierwsze, bardziej niż zakładaliśmy spadły ceny odzieży i obuwia. To efekt sezonowych obniżek, jednak widać, iż ze względu na słaby popyt (i pomimo słabszego złotego) ich skala jest większa. Po drugie, ceny paliw wzrosły o 0,8% m/m - mniej niż wynikałoby z cen na stacjach paliw. To może sugerować, iż częściowo podwyżki te zostaną ujęte w inflacji za lipiec. Inflacja do końca roku pozostanie bardzo niska i wzrośnie dopiero od początku przyszłego roku. Nie można wykluczyć spadku wskaźnika poniżej 0%. Nawet jednak w takim przypadku nie oznaczałoby to obniżki stóp. Rada bardzo zdecydowanie zapowiedziała koniec cyklu i tylko spadek dynamiki CPI poniżej 0% w połączeniu z ponownym pogorszeniem sytuacji gospodarczej mógłby skłonić ją do zmiany zdania. Tymczasem, na chwilę obecną ciągle można liczyć na stopniowe ożywienie gospodarcze. Dziś również o godzinie 14.00 poznamy dane z rynku pracy. Spodziewamy się spadku zatrudnienia o 0,9% w skali roku i wzrostu wynagrodzeń o 1,8%. Ze względu na fakt, iż temat stóp procentowych jest na razie zamknięty, dane nie będą miały silnego wpływu na złotego.

Rynek nie przestraszył się słabej sprzedaży, dziś inflacja oraz produkcja

Sporym rozczarowaniem dla rynku okazały się wczoraj dane o sprzedaży detalicznej w USA. Sprzedaż wzrosła o 0,4% m/m i to w zasadzie tylko dzięki samochodom. Po wyłączeniu tej kategorii sprzedaż była taka sama jak w maju. Tymczasem rynek oczekiwał, iż będzie to odpowiednio 0,8 i 0,4%. Dane mogą oznaczać, iż odczyt PKB za drugi kwartał będzie słabszy niż oczekiwane przez rynek ok. 1,5%. Z drugiej strony roczna dynamika sprzedaży to przyzwoite 6,1% - najwyżej od marca 2012 roku (w cenach nominalnych). Dolar stracił nieco do euro po tych danych, będzie to bowiem argument dla zwolenników opóźnienia ograniczenia QE. Z tego samego powodu na słabe dane nie zareagował rynek akcji.

Dziś dane o inflacji, które zaczynają nabierać bardzo istotnego znaczenia. Inflacja w kwietniu wyniosła tylko 1,1%, zaś w maju wzrosła, ale do 1,4% i część członków FOMC wykorzystuje ten fakt, jako argument za utrzymaniem QE. Dlatego istotnym będzie, czy inflacja będzie wracać do wyższych poziomów, jak i to, czy inflacja bazowa, obecnie na 1,7% (najniżej od dwóch lat) nie obniży się po raz kolejny, co mogłoby potwierdzać relatywną słabość popytu. Te dane o 14.30, zaś 45 minut później dane o produkcji przemysłowej. Ta jak na razie w drugim kwartale wygląda bardzo słabo. Roczna dynamika produkcji w maju to było zaledwie 1,6%. Ponadto warto wspomnieć, iż dziś czekają nas publikacje danych o inflacji w Wielkiej Brytanii (10.30) oraz indeks ZEW w Niemczech (11.00), które mogą nie pozostać bez wpływu na funta i euro.

Wyniki, wystąpienia

Dzisiejsze wyniki, z raportem Yahoo na czele, powinny mieć umiarkowany wpływ na szeroki rynek. Potencjalnie ciekawsze mogą być wystąpienia członków FOMC: Esther George (20.15) i Johna Williamsa (23.15). O ile ta pierwsza jest zdeklarowanym jastrzębiem, tak więc rynek zignoruje jej komentarze, o tyle Williams jest bardziej umiarkowany i jego uwagi będą z pewnością odnotowane.

Na wykresach:

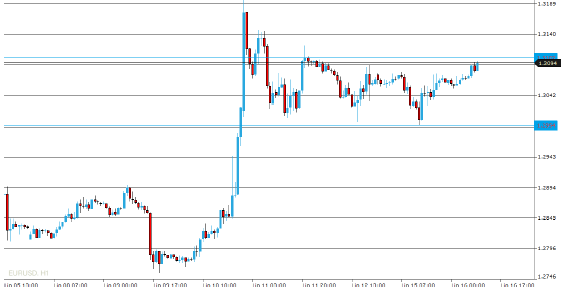

fot. mat. prasowe

EUR/USD, H1 - po ubiegłotygodniowym silnym wystrzale na parze EUR/USD notowania ustabilizowały się w przedziale 1,30-1,31 i na ten moment nie zapadła decyzja o dalszym kierunku; na chwilę obecną przewaga jest jednak po stronie kupujących, którzy testują opór 1,31, będący lokalnym maksimum z końca czerwca; gdyby udało się pokonać ten opór, kolejnym będzie 1,3205; z kolei wsparcie w obecnej konsolidacji to 1,2994

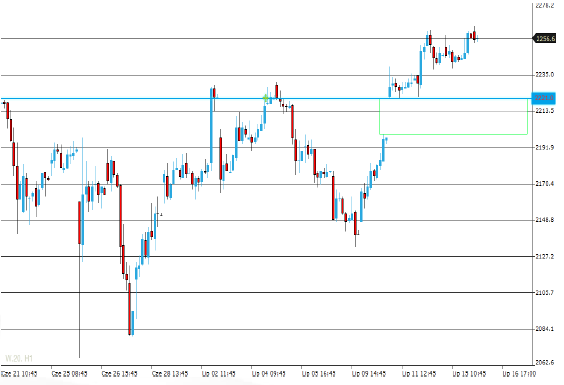

fot. mat. prasowe

WIG20 (kontrakt), H1 - kontrakt na warszawski indeks jest na najwyższym poziomie od czasu kiedy obecna seria stała się najbliższą; na wykresie instrumentu W.20 oznacza to, iż jesteśmy w luce rolowania, a to utrudnia określenie miejsca docelowego dla trwających wzrostów; łatwo natomiast określić wsparcie - jest nim luka ze środy na czwartek (po wystąpieniu Bernanke), a szczególnie jej górny poziom 2221 pkt.; tak długo jak nie zostanie on naruszony, przewaga jest po stronie popytu

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Nerwowy początek tygodnia na rynkach wschodzących

Nerwowy początek tygodnia na rynkach wschodzących

Nerwowy początek tygodnia na rynkach wschodzących

Nerwowy początek tygodnia na rynkach wschodzących

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}