Kredyt hipoteczny tylko z wkładem własnym

2013-06-20 10:32

Przeczytaj także: Kredyty hipoteczne 2014: jakie zmiany?

Klienci z pustymi kieszeniami nie powinni się nastawiać, że potrzebne oszczędności zastąpią innym kredytem, bo nadzór zastrzegał już wcześniej, że nie powinny to być pożyczone pieniądze. Otwartym pozostanie pytanie, jak banki będą tę kwestię weryfikowały.

fot. mat. prasowe

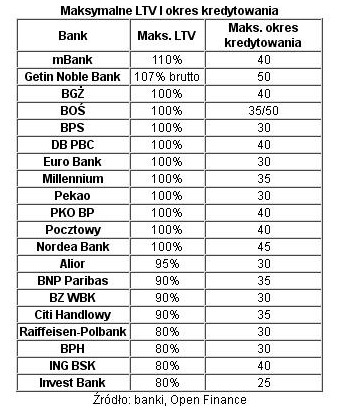

Maksymalne LTV i okres kredytowania

Na 20 banków, 12 pożyczy na 100 proc. i więcej ceny nieruchomości, jeden na 95 proc., trzy na 90 proc., a cztery na 80 proc.

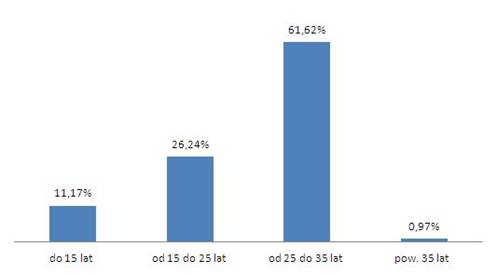

Liczenie zdolności do spłaty przez 30 lat

Na liście opublikowanych zmian KNF modyfikuje też sposób szacowania maksymalnej zdolności kredytowej klienta. Pozwala aby banki liczyły zdolność do spłaty kredytu w ciągu 30 lat, a nie 25 lat, jak ma to miejsce obecnie. Pozwala to zwiększyć zdolność kredytową, bo różnica między ratą kredytu na 25 i 30 lat wynosi obecnie ponad 9 proc. Jednocześnie KNF ogranicza maksymalny czas trwania kredytów mieszkaniowych do 35 lat. Co będzie oznaczało, że niemal połowa banków skróci proponowany maksymalny okres spłaty kredytu.

fot. mat. prasowe

Struktura nowo udzielonych kredytów ze względu na okres kredytowania

KNF ogranicza maksymalny czas trwania kredytów mieszkaniowych do 35 lat

Najlepiej gdyby rata nie przekraczała 40 proc. dochodów

W nowej rekomendacji relację rat kredytów do dochodów nadzór pozostawia do indywidualnej decyzji banków. Podpowiada jednak, że optymalne jest nie więcej niż 40 proc. ewentualnie 50 proc.

Koniec z walutami obcymi

Po zmianach nie będzie już udzielania kredytów w walutach innych niż waluta dochodów. Ale to akurat klientów już szczególnie nie zmartwi, bo praktycznie i tak ich już nie ma. Jak podaje ZBP w I kwartale banki udzieliły wartościowo 1,12 proc. walutowych kredytów mieszkaniowych, głównie w euro.

Nadzór nie chce już więcej kredytów wyższych od cen mieszkań

KNF wprowadzając wymóg posiadania wkładu własnego postanowił m.in. skończyć z biernym przyglądaniem się sytuacji w której wartość nieruchomości, zabezpieczających kredyty hipoteczne spada i nie pokrywa w całości pożyczanych kwot. Jak wynika z raportu urzędu „Sytuacja banków w 2012 r.” - spadek cen mieszkań oraz wzrost kursów walut szczególnie franka szwajcarskiego sprawił, że na koniec zeszłego roku banki miały 239 tys. kredytów (27 proc. ogółu) których wartość przewyższała cenę nieruchomości. W puli tej 162,3 tys. stanowiły kredyty walutowe a 76,5 tys. złotowe. W opinii KNF należy jednak przypuszczać, że faktyczna liczba kredytów o wysokich LTV jest wyższa, bo banki najprawdopodobniej nie w pełni uwzględniły obniżenie cen nieruchomości do jakiego doszło w ostatnich latach. Zdaniem autorów raportu wysokie LTV znacznej części portfela kredytów wzbudzają obawy m.in. o sytuację finansową banków w przypadku pogorszenia spłacalności tych kredytów (kwestia niskiej skali odzysku) oraz o sytuację finansową gospodarstw domowych, które zostałyby objęte procesami windykacyjnymi (część z nich pomimo sprzedaży nieruchomości pozostałaby z bardzo wysokimi zobowiązaniami).

Na razie na stronie internetowej KNF ogłoszone zostały fragmenty rekomendacji S, jej pełny tekst ma się ukazać wkrótce. Pewne jest już jednak, że większość zmian w tym również te dotyczące wkładu własnego mają wejść w życie od początku przyszłego roku, a część zmian głównie regulująca wewnętrzne procedury banków od połowy przyszłego roku.

Przeczytaj także:

Ile wyniesie minimalny wkład własny?

Ile wyniesie minimalny wkład własny?

Ile wyniesie minimalny wkład własny?

Ile wyniesie minimalny wkład własny?

1 2

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}