Najlepsze kredyty hipoteczne V 2013

2013-05-17 12:15

Przeczytaj także: Najlepsze kredyty hipoteczne IV 2013

Na miejscu piątym uplasował się bank ING, który aktualnie nie stawia klientom wygórowanych wymogów. Aby zaciągnąć kredyt oparty o marżę - 1,5 proc. wystarczy posiadać lub otworzyć konto w banku (deklaracja wpływów w wysokości min. 2 000 zł przez okres min. 3 lat) na dzień zawarcia umowy. Bank pobierze prowizję w wysokości 2,2 proc. Jest również możliwość uzyskania kredytu bez prowizji, ale kosztem wyższej o 0,4 proc. marży, co spowoduje wzrost raty do 1064zł.

Na kolejnej, szóstej pozycji mamy możliwość przyjrzenia się propozycji Banku Ochrony Środowiska, który proponuje promocyjną marżę 1,55 proc. klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia w wysokości min. 2500 zł (lub złożą u pracodawcy dyspozycję przelewu całości wynagrodzenia na w/w konto), posiadają lub wykupią kartę kredytową oraz wykupią oferowane przez bank ubezpieczenie nieruchomości i ubezpieczenie od utraty pracy. Dodatkowo bank pobierze prowizję w wysokości 1,5 proc. kwoty kredytu.

Miejsce siódme należy do banku BPH. Bank oferuje marżę w wysokości 1,5 proc. klientom, którzy otworzą w banku konto wraz z deklaracją wpływów z tytułu wynagrodzenia. Prowizja za udzielenie kredytu wynosi 1,9 proc. Klienci, którzy chcieliby otrzymać kredyt bez prowizji powinni wiedzieć, że bank odstąpi od niej w przypadku wykupienia ubezpieczenia na życie oraz od utraty pracy. Koszt ubezpieczeń wyniesie: 0,7 proc. kwoty kredytu w przypadku ubezpieczenia na życie i 1,2 proc. w przypadku ubezpieczenia od utraty pracy.

Na pozycji ósmej tym razem analizujemy ofertę BNP Paribas, który zmienił warunki kredytów i dziś oferuje marżę w wysokości 1,5 proc. Promocyjna marża jest tutaj oferowana klientom, którzy posiadają lub otworzą konto w banku, zadeklarują miesięczne wpływy w kwocie nie niższej niż 1 proc. udzielonego kredytu, potwierdzą przelewanie całości wynagrodzenia (dot. umowy o pracę), będą dokonywać minimum 3 transakcje bezgotówkowe w miesiącu oraz wykupią ubezpieczenie na życie oferowane przez bank, koszt ubezpieczenia to 0,046 proc. miesięcznie. Dodatkowo bank wymaga od klientów opłaty prowizji w wysokości 1,5 proc.

Na miejscu dziewiątym prezentujemy ofertę Eurobanku. W tym banku marża w wysokości 1,19 proc. jest oferowana klientom, którzy otworzą konto w banku wraz z deklaracją regularnych wpływów z tytułu wynagrodzenia oraz wykupią ubezpieczenie na życie oferowane przez bank na cały okres kredytowania. Warto wiedzieć, że istnieje również możliwość obniżenia prowizji do poziomu 0 proc. przy jednoczesnym wzroście marży o 0,30proc., co spowoduje także wzrost raty do 1059 zł.

Majowy ranking Invigo zamyka oferta banku BZ WBK. Klienci zainteresowani kredytem tego banku powinni wiedzieć, że marża prezentowana w rankingu jest średnią marżą. Bank, po uwzględnieniu szeregu informacji dotyczących finansowanej transakcji oraz sytuacji finansowej klienta w zależności od grupy ryzyka zaproponuje marżę w przedziale od 1.39 proc. do 1.79 proc. Warto wiedzieć, że marża minimalna dostępna jest dla klientów, którzy otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia w wysokości min. 2 000 zł.

kredyt w PLN")

fot. mat. prasowe

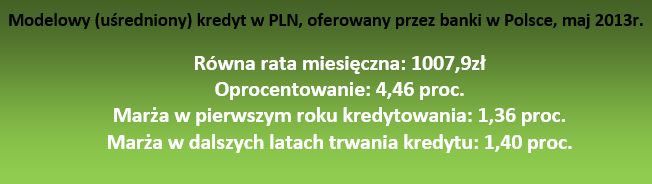

Modelowy (uśredniony) kredyt w PLN

Rata modelowego kredytu w złotówkach sięga 1007 zł.

Kredyt w PLN na 100 proc. LTV

Projekt Rekomendacji S zakłada, że w 2013r. banki będą mogły udzielać jeszcze kredytów do 100 proc. wartości nieruchomości. To jest prawdopodobnie główny powód, dla którego na początku 2013r. znacznie więcej potencjalnych kredytobiorców pyta o kredyty nie wymagające wkładu własnego, niż jeszcze kilka miesięcy temu. Dobrą wiadomością dla takich osób jest fakt, że na rynku hipotek w ofertach na 100% LTV można jeszcze przebierać. Warto zwrócić uwagę na ofertę Deutsche Banku, który od 15 maja br. oferuje kredyt oparty o marżę 1,2 proc. w całym okresie kredytowania.

Oczywiście trzeba mieć świadomość, że banki oferują takie produkty wraz z pewnymi zastrzeżeniami i wymogami – choćby koniecznością wykupienia dodatkowego produktu ubezpieczeniowego (ubezpieczenie niskiego wkładu), który zrekompensuje kredytodawcy brak wkładu własnego. W zależności od banku ubezpieczenie tego typu wyrażone jest w formie składki za okres najczęściej 3 lat – płatne jednorazowo przed uruchomieniem kredytu lub w formie podwyższonej marży – w tym przypadku koszt ten jest rozłożony w czasie. Należy również pamiętać, iż w przypadku składki płatnej za dany okres z góry, bank po pierwszym okresie ponownie zweryfikuje wartość nieruchomości i wysokość pozostałego do spłaty kapitału i na tej podstawie wyliczy składkę za kolejne 3 lub 5 lat. W opcji podwyższonej marży, okres w którym ponoszone są koszty ubezpieczenia wynosi około 10-12 lat.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}